Декларация таможенной стоимости или ДТС – это документ, содержащий сведения о таможенной стоимости товаров, ввозимых на территорию союза.

ДТС отражает сколько средств было затрачено на покупку и транспортировку груза до таможенного поста.

По сути, является документальным подтверждением стоимости, заявленной в декларации на товары. Декларация может быть подана в таможенный орган только совместно с декларацией на товары, ибо не рассматривается как самостоятельный документ, имеющий юридическую силу. ДТС заполняется на все товары, ввозимые на территорию таможенного союза, кроме случаев ввоза транзитного груза (например, из Китая в Москву с оформлением на московской таможне).

Это специализированный вид отчетной документации, который оформляется в качестве сопровождения грузов, переправляемых через государственные границы. По факту, ДТС определяет стоимостное значение перевозимой продукции. То есть сколько стоит сам товар и какие затраты пришлось оплатить перевозчику, чтобы доставить груз до таможенного пункта.

Сведения ДТС используются для расчета таможенных сборов и пошлин и не только. Например, чтобы разместить ценности на временное хранение, придется подтвердить их стоимость документально. Следовательно, достаточно предоставить ДТС в подтверждение.

Показатели таможенной стоимости подтверждаются документально. Иначе сведения не имеют никакой юридической силы. ДТС всегда подается вместе с грузовой декларацией и является ее неотъемлемой частью. Если компания не предоставит полный пакет документов, то орган таможни откажет в приемке товара.

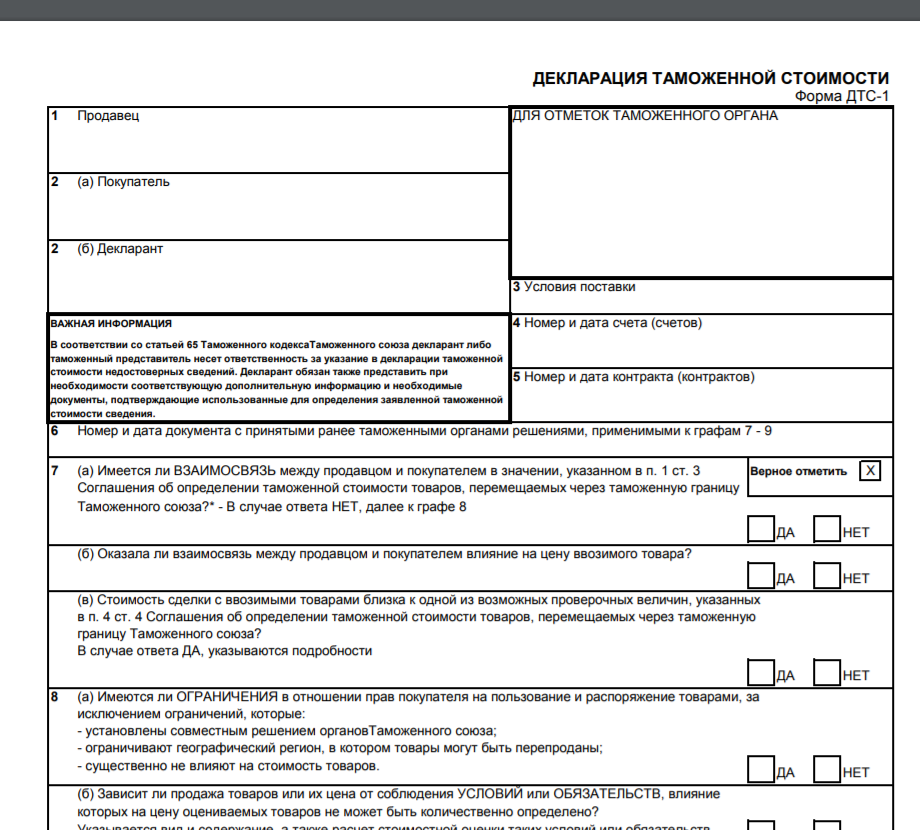

Все формы ДТС представляют собой две страницы, каждая из которых раскрывает информацию о перевозке. Первая страница документа — это сведения о транспортируемом товаре. Здесь указывается наименование, количество, таможенная стоимость, характеристики и прочие показатели груза. Любая неточность или ошибка может привести к проблемам и спорам с контролерами таможни.

Второй лист ДТС — это детальный расчет стоимости и информация о методе ее расчета.

При декларировании таможенной стоимости ДТС не заполняется для следующих категорий товаров, если:

· товары помещаются под процедуры таможни, которые не предусматривают начисление и уплату пошлин, налогов и сборов;

· заявленные величины стоимостных показателей не предусматривают обязанность по исчислению и уплате таможенных поборов, налогов и пошлин;

· стоимость ввозимой партии не превышает допустимой суммы, установленной государством — членом ЕАЭС (максимум 10 000 долларов США).