Примерно такой вопрос задавала Дама в кредитах

Суть вопроса в том, что выгоднее: направить деньги дополнительно на погашение кредита или открыть брокерский счет и инвестировать туда?

Давайте попробуем посчитать разные варианты, но сначала определим термины:

- Капитал. Под капиталом будем понимать разницу между всеми активами и всеми пассивами.

- Активами мы называем все, чем вы владеете. То чем вы владеете, стоит сколько-то денег. Вот эта сумма и будет вашими активами.

- Пассивами будем называть все ваши долги. Ипотека, потребительский кредит, кредитная карта - все это пассивы.

- Под выгодой будем понимать рост капитала. Считаем капитал на начало года и на конец года. Если капитал вырос - значит мы богатеем, нам это выгодно. Если капитал уменьшился, значит мы обеднели, нам это не выгодно.

Теперь когда мы понимаем что такое капитал и выгода, можно приступать к расчетам.

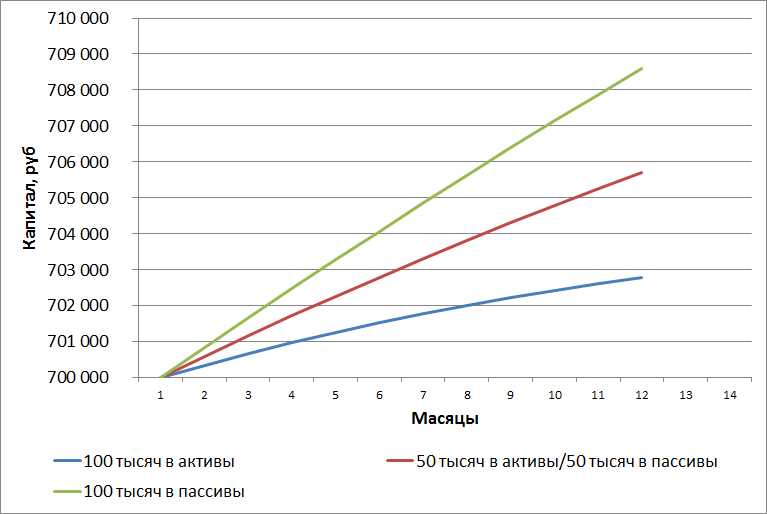

Зададимся некоторыми данными:

- Активы 1 000 000 (один миллион) рублей

- Доход от активов 4% в год

- Пассивы 400 000 (четыреста тысяч) рублей

- Убыток от пассивов 10% в год

Мы в начале года можем вложить 100 000 рублей произвольным образом. Все отправить на погашение кредита, все отправить в активы или поделить 50/50.

Смотрим рисунок:

При одинаковом начальном капитале, разница на конец года очевидна.

Заметим, однако, что при таких начальных условиях, капитал растет вне зависимости от распределения средств. Дело здесь в том, что у нас достаточно большой начальный капитал и достаточно небольшой долг.

Получается, что с точки зрения выгоды мы не прогадаем ни в каком случае, поэтому в данной ситуации вопрос вложения 100 тысяч - это дело вкуса и ощущения комфорта.

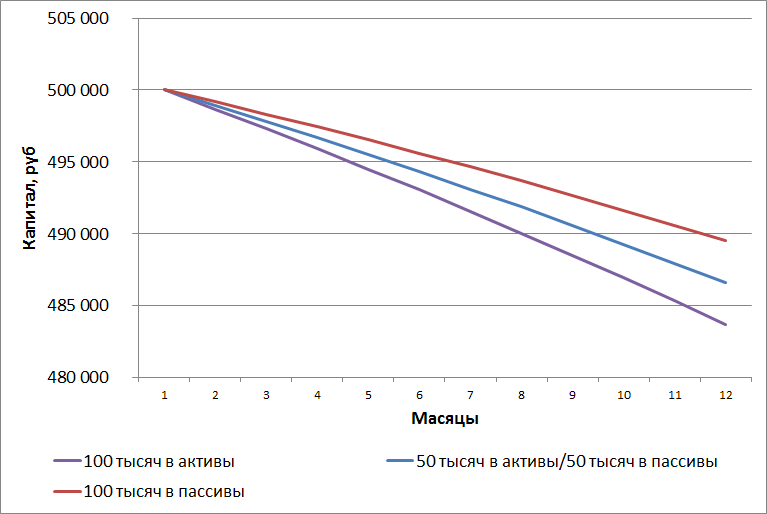

Попробуем изменить условия:

- Активы 1 000 000 (один миллион) рублей

- Доход от активов 4% в год

- Пассивы 600 000 (шестьсот тысяч) рублей

- Убыток от пассивов 10% в год

Мы в начале года можем вложить 100 000 рублей произвольным образом. Все отправить на погашение кредита, все отправить в активы или поделить 50/50.

Смотрим рисунок:

При новых условиях получается, что при любом раскладе капитал уменьшается, просто при вложении 100 тысяч в пассивы мы беднеем чуть медленнее чем при попытке копить деньги. Рано или поздно такое поведение приведет к банкротству.

Получается, что решение об использовании денег зависит не только от количества долгов, но и от собственного капитала.

Очевидно, что существует отношение активы/пассивы и доход/расход, при котором наш капитал не изменится в течение года. Для заданных условий максимальный размер пассивов составляет 429 000 рублей.

Получается, что с помощью такого подхода мы можем не только понять куда направить свободные средства, но и определить максимально возможную кредитную нагрузку, максимально возможный процент по кредиту и минимальный доход на собственный капитал.

Весь этот расчет я сделал в специально созданном файле. Его вы можете скачать за денежку малую, попробовать, а потом предложить дополнения в него. После чего файл будет изменен и улучшен.

Всем, кто откликнется новая версия будет доставлена бесплатно.

Если вам нужен файл для расчета вашего капитала, то получить его можно здесь:

Всем добра и правильных финансовых решений.