2020 год всё ещё продолжает ставить рекорды на рынке дата-центров. Череда сделок общим объёмом более $31 млрд несколько изменила расстановку сил — половина мирового рынка колокации теперь принадлежит всего 15 игрокам, а оставшаяся часть фрагментирована, что приведёт к дальнейшим слияниям и поглощениям. Это определённо радует инвесторов.

Гиперскейлеры отметились рекордными капвложениями, а число сверхкрупных ЦОД-площадок к концу III квартала достигло 573. Резко выросший из-за пандемии спрос на новые площади привёл к тому, что договоры аренды заключаются для даже недостроенных дата-центров. Несмотря на то, что рынки Северной Америки и FLAP устоялись и в последние годы снизили темпы роста в сравнении с Южной Америкой и Азиатско-Тихоокеанским регионом, они всё ещё могут похвастаться интересными результатами.

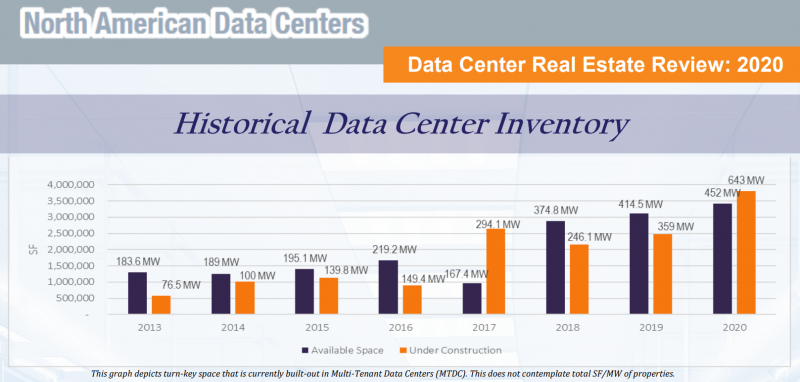

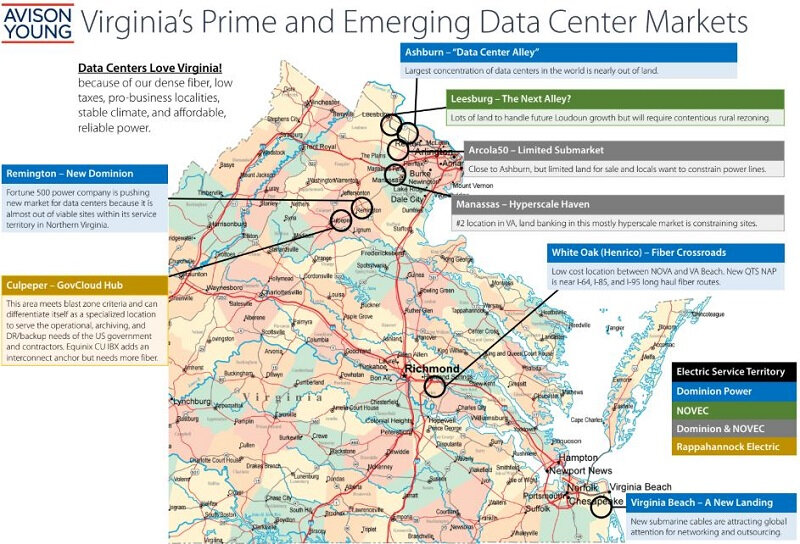

Аналитики из NADC (North American Data Center) сообщили, что в 2020 году суммарная арендованная мощность в дата-центрах колокации (Multi-Tenant Data Center, MTDC) достигла порога в районе 700 МВт. Это втрое больше, чем в 2019 году. Большая часть — порядка 500 МВт или, иными словами 80% данного рынка в США и Канаде — пришлась на ЦОД в Виргинии, что неудивительно, так как штат предлагает значительные налоговые льготы для операторов дата-центров.

Крупнейшими арендаторами стали Microsoft (225 МВт), ByteDance (владелец TikTok, 134 МВт), Facebook (77,5 МВт), Google (62 МВт) и Oracle (43 МВт). TikTok всё ещё находится в подвешенном состоянии и вряд ли хочет активно вкладываться в строительство собственных дата-центров в США. А гиперскейлеры вроде тех же Facebook и Microsoft хоть и предпочитают строить свои ЦОД, всё равно вынуждены обращаться к сторонним операторам.

Собственные дата-центры они предпочитают размещать в удалённых районах с дешёвыми землёй и электроэнергией, а в густонаселённых — арендовать имеющиеся мощности. Впрочем, переход на удалённую работу в связи с пандемией и рост периферийных вычислений могут изменить эту картину.

Материалы по теме: