Страховка - это как спасательный жилет. Это немного неприятно, когда он вам не нужен, Но когда он вам действительно нужен, вы более чем благодарны за то, что он у вас есть. Без него вы могли бы стать одной автомобильной катастрофой, болезнью или пожаром в доме и не утонуть—не в океане, а в долгах.

Но для чего-то столь важного для нашего финансового благополучия страхование—сложная и даже неудобная тема. Итак, мы свели ваши варианты к восьми типам страховых полисов, без которых вы не можете обойтись.

Хотя каждый из них является обязательным, вам следует проконсультироваться с независимым страховым агентом, который поможет вам найти правильные виды страхования, адаптированные к вашим потребностям.

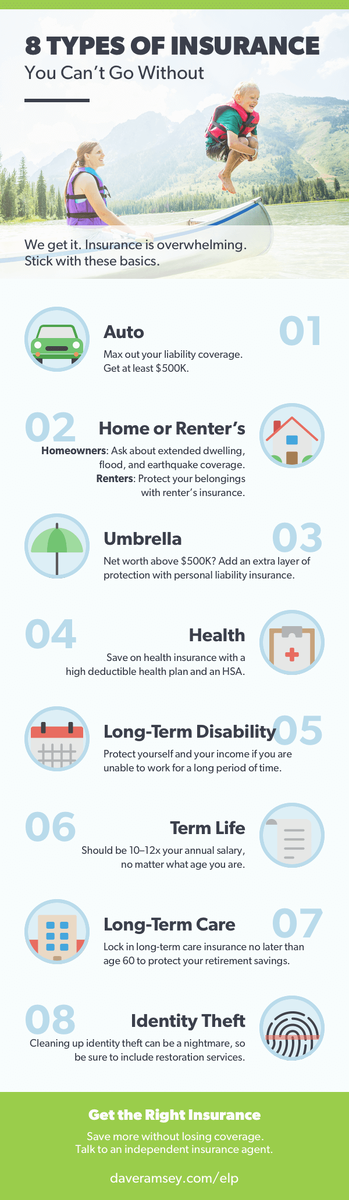

Вот восемь видов страхования которые рекомендует Дейв Рэмси:

- Автострахование

- Страхование Домовладельцев/Арендаторов Жилья

- Зонтичная Политика

- Медицинское Страхование

- Долгосрочное Страхование По Инвалидности

- Срочное Страхование Жизни

- Долгосрочное Медицинское Страхование

- Защита От Кражи Личных Данных

Узнайте больше о том, как каждый из них может помочь вам и вашей семье ниже!

1. Автострахование

Никогда не ездите вокруг незастрахованных—не только потому, что это противозаконно, но и потому, что Институт страховой информации сообщает, что средний убыток по иску на автомобили составляет около $4900. Представьте себе, что вам приходится платить такие деньги из своего кармана! Есть несколько вариантов на выбор, когда речь заходит об автостраховании, так что нет никаких причин идти без него:

- Покрытие ответственности. Если вы несете ответственность за несчастный случай, ваша страховая защита покроет расходы на любые травмы или материальный ущерб, причиненный в результате столкновения. Большинство штатов требуют, чтобы вы несли минимальную сумму страхового покрытия, поэтому проконсультируйтесь со своим страховым агентом, чтобы понять ваши основные требования.

- Покрытие столкновений. Это покрывает расходы на ремонт или замену вашего автомобиля, если он поврежден или разрушен в результате аварии.

- Всесторонний охват. Этот уровень страховки покрывает ваши убытки, которые не вызваны катастрофой, такой как кража, вандализм, наводнение, пожар или град.

Опять же, страховой агент-это хороший ресурс, который поможет вам определить необходимый уровень защиты в зависимости от типа автомобиля, на котором вы ездите.

Соединитесь с профессионалом страхования в вашем регионе сегодня и сэкономьте больше.

2. Страхование Домовладельцев / Арендаторов

Будьте уверены, что ваша политика домовладельцев включает расширенное покрытие жилья. Расширенное жилищное покрытие добавляет дополнительный уровень защиты выше пределов вашего полиса.

При расширенном покрытии жилья страховая компания заменит или восстановит вашу собственность, даже если стоимость превышает покрытие вашего полиса. Существует ограничение на то, сколько они заплатят, однако-обычно на 20-25% выше суммы, которую вы застрахованы, если вы не выберете больше покрытия. Имейте в виду, чем выше стоимость вашего дома, тем выше потребность в расширенном охвате жилья.

Еще одно замечание о страховании домовладельцев: проконсультируйтесь со своим агентом о том, что ваш полис покрывает, а что нет.

- Страхование От Наводнений. Большинство домовладельцев не знают, что страхование от наводнения исключено из их полисов. Страхование от наводнений также отличается от резервной защиты воды. Попросите вашего агента обсудить с вами все детали.

- Охват Землетрясения. В зависимости от того, где вы живете в стране, покрытие землетрясений может быть не включено. Если вам это нужно, проконсультируйтесь с вашим агентом, чтобы включить его.

Если вы арендатор, страховка вам не грозит. Без страховки арендатороввы можете заменить свои вещи, если они потеряны во время пожара, наводнения, кражи со взломом или какой-либо другой катастрофы. Хороший страховой агент I ndependent может провести вас через этапы покрытия основ страхования как домовладельцев, так и арендаторов.

Помните, что если ваш полный чрезвычайный фонд находится на месте, вы можете взять более высокую франшизу и снизить премию по своей политике, чтобы сэкономить деньги.

3. Зонтичная Политика

Зонтичный полис - это вид страхования, который добавляет дополнительный уровень защиты для вас и ваших активов, когда вам нужно покрытие, превышающее лимиты вашего страхования домовладельцев или автострахования. Например, если вы виноваты в дорожно-транспортном происшествии с несколькими транспортными средствами, медицинские счета и материальный ущерб могут быстро составить больше, чем покроет ваша автостраховка. Если на вас подадут в суд за разницу, на карту могут быть поставлены ваши сбережения, ваш дом и даже ваша будущая зарплата!

Вы можете защитить себя от подобной ситуации с помощью зонтичной политики личной ответственности. На самом деле, Дейв рекомендует зонтичную политику для всех, кто имеет чистый капитал в размере 500 000 долларов или больше. За несколько сотен долларов в год зонтичная политика может увеличить покрытие ваших обязательств со стандартных 500 000 до 1,5 миллиона долларов. Поговорите с одобренным местным поставщиком услуг, чтобы определить тип страхового покрытия, который подходит для вас и вашей семьи.

4. Медицинское Страхование

По данным Фонда семьи Кайзера, медицинские долги составляют почти половину всех банкротств в Америке. Если вы не застрахованы, вы оставляете себя уязвимым для потенциальной финансовой катастрофы. Одна непредвиденная серьезная медицинская помощь может стоить сотни тысяч долларов расходов. Не ставьте себя в такое положение.

Высокая стоимость медицинской страховки не является оправданием, чтобы остаться без страховки—даже если вы не ходите к врачу часто. Одним из вариантов является план медицинского страхования с высокой франшизой в сочетании с медицинским Сберегательным счетом (HSA). С планом с высокой франшизой вы несете ответственность за большую часть ваших первоначальных расходов на здравоохранение, но вы будете платить меньшую ежемесячную премию.

План медицинского обслуживания с высокой франшизой позволяет вам открыть сберегательный счет HSA-A с налоговыми льготами специально для оплаты медицинских расходов. Поговорите с независимым страховым агентом о вариантах медицинского плана с высокой франшизой, которые вы можете объединить с HSA. Другие преимущества HSA включают в себя:

- Налоговый вычет. Вы можете вычесть взносы HSA из своей валовой заработной платы или дохода от бизнеса. В 2017 году налоговый вычет составляет $ 3400 для одиноких и $6750 для супружеских пар.

- Безналоговый рост. Вы можете инвестировать средства, которые вы вносите в свой HSA, и они растут без налогов, чтобы использовать их сейчас или в будущем.

- Безналоговый вывод средств. Вы можете использовать эти деньги без налогов на квалифицированные медицинские расходы, такие как вычеты по медицинскому страхованию, расходы на зрение и стоматологию.

Некоторые компании теперь предлагают планы здравоохранения с высокой франшизой со счетами HSA, а также традиционные планы медицинского страхования. Сравните свои варианты и посмотрите, может ли план с высокой франшизой в конечном итоге сэкономить вам деньги.

5. Долгосрочное Страхование По Инвалидности

Долгосрочное страхование по инвалидности защищает вас от потери дохода, если вы не можете работать в течение длительного периода времени из-за болезни или травмы. Не думаете ли вы, что постоянная инвалидность может отодвинуть вас и вашу способность работать? По данным Управления социального обеспечения, чуть более одного из четырех сегодняшних 20-летних людей станут инвалидами до достижения 67-летнего возраста.

Эти шансы слишком высоки для вас, чтобы экономить на долгосрочном страховании по инвалидности. Если вы находитесь в ваших основных лет заработка, постоянная инвалидность может потенциально сорвать ваши мечты о домовладении или платить за колледж вашего ребенка.

Итог: убедитесь, что вы охвачены. Многие компании предлагают своим сотрудникам долгосрочное страхование по инвалидности, так что начните с этого.

Если вы посмотрите на свои варианты, вы также найдете краткосрочное страхование по инвалидности, предназначенное для заполнения разрыва в доходах, вызванного болезнью или травмой, которая удерживает вас без работы в течение трех-шести месяцев. Это страховка, которую вы можете пропустить—особенно когда у вас есть полностью финансируемый чрезвычайный фонд для покрытия ваших потребностей. Чтобы выяснить, какое другое страховое покрытие вам действительно может понадобиться ,пройдите наш быстрый осмотр покрытия.

6. Срочное Страхование Жизни

Многие из нас относятся к страхованию жизни слишком легкомысленно. Институт страховой информации сообщает, что 30% американцев не имеют страхования жизни. Подумайте об этом: если бы вы неожиданно скончались, как бы ваш супруг оплачивал ежемесячные расходы без вашего дохода? В тяжелые минуты горя последнее, о чем должен беспокоиться ваш супруг, - это о финансовом благополучии в ваше отсутствие. С помощью срочного полиса страхования жизни для 10-12 раз вашего годового дохода, вашей семье не придется беспокоиться о том, чтобы свести концы с концами, потерять свой дом или изменить свои планы колледжа, Если вы не будете там, чтобы обеспечить их.

Сделайте это приоритетом. Поговорите сегодня с независимым страховым агентом о срочном страховании жизни. Это доступно по цене и обеспечит бесценную безопасность для вашей семьи. Когда вы покупаете страховку жизни, не забывайте, что срочное страхование жизни всегда гораздо выгоднее, чем полное страхование жизни.

А как насчет одиночек без иждивенцев? Если у вас куча долгов и нет сбережений, подумайте о краткосрочном полисе страхования жизни. Здоровый 30-летний человек может легко найти приемлемый полис, который, по крайней мере, погасит ваш долг и покроет расходы на погребение.

Если у вас нет долгов и достаточно денег, чтобы оплатить похороны, вы можете воздержаться от страхования жизни, но зачем вам это нужно? Чем вы моложе, тем доступнее срочное страхование жизни, так что нет причин ждать, пока у вас появится семья, чтобы получить страховку. Свяжитесь с Zander Insurance, чтобы получить срочное предложение по страхованию жизни прямо сейчас.

7. Долгосрочное Медицинское Страхование

Долгосрочное страхование по уходу охватывает целый ряд услуг, таких как уход на дому престарелых и помощь на дому с основными личными задачами, такими как купание, уход и питание. Обычно под долгосрочным уходом понимается любая постоянная помощь тем, кто страдает хроническим заболеванием или инвалидностью. Это дорого, и долгосрочные расходы на уход, как правило, не покрываются программой Medicare.

Так кто же на самом деле нуждается в длительном уходе? Чтобы защитить свои пенсионные накопления от расходов на долгосрочный уход, получите долгосрочное медицинское страхование не позднее 60 лет. Помните, что, хотя вы вряд ли будете нуждаться в долгосрочном уходе до этого, многие факторы, такие как ваше здоровье и семейная история, влияют на ваше решение о том, когда покупать долгосрочную страховку-и сколько вы за нее заплатите.

Вот почему важно поговорить со страховым специалистом, например с одобренным местным поставщиком услуг, о долгосрочном уходе, который соответствует вашей личной ситуации. И даже если вы не близки к этой стадии жизни, ваши родители могут быть близки, так что найдите время, чтобы изучить их варианты долгосрочного ухода.

8. Защита От Кражи Личных Данных

Согласно исследованию о мошенничестве с использованием личных данных 2017 года, опубликованному компанией Javelin Strategy and Research, в прошлом году похитители личных данных украли $16 млрд у 15,4 млн потребителей в США. Киберпреступность и мошенничество с использованием личных данных—это реальные угрозы, даже если вы заботитесь о защите своей личной информации. Национальные розничные магазины находятся под постоянной атакой усердных хакеров, которые взламывают их платежные системы,оставляя миллионы людей уязвимыми для кражи.

Подумайте об этом: имея несколько важных бит информации о вас, преступники имеют все, что им нужно, чтобы разрушить ваши финансы, взяв ипотеку на ваше имя, получив медицинскую помощь или подав ложную налоговую декларацию.

Очистка ситуации с мошенничеством с личными данными может занять годы, чтобы справиться самостоятельно, поэтому убедитесь, что ваша страховка включает в себя услуги по восстановлению, которые назначают квалифицированного консультанта, чтобы очистить беспорядок для вас.

Еще один последний момент, который нужно запомнить

Одно слово предостережения: держитесь подальше от трюковых полисов, таких как страхование от рака, случайной смерти или чего-то еще, что упаковывает Ваше покрытие с инвестициями, такими как whole life или universal life. Эти виды страховых полисов-всего лишь способ для продавца заработать на вас дополнительные деньги. Вам нужен агент, который будет на вашей стороне, а не на стороне страховой компании.

Вот почему выбор правильного независимого страхового агента так важен. Отраслевой эксперт, как один из страховых ELPs Дейва, будет работать с вами, чтобы убедиться, что у вас есть полисы, которые соответствуют вашей жизни сейчас, и помочь вам предвидеть покрытие, которое вам понадобится в будущем. Кроме того, если вам когда-нибудь придется подать иск, на вашей стороне будет адвокат, который проведет вас через весь процесс.