библиографическом списке указана работа Шаталова С.Д. (№174 на стр. 402), в тексте диссертации указанный исследователь упоминается дважды (на стр. 5-6 введения), а ссылку на его труды можно найти лишь раз (стр. 90). Сведений о наличии у Шаталова С.Д. совместных работ с соискателем не имеется.

В 2001 г. у соискателя в соавторстве с Умаровой И.Э. вышла монография (№1 на стр. 50 автореферата соискателя), однако ссылок на нее в тексте диссертации нет, как нет записи в библиографическом списке либо иных упоминаний Умаровой И.Э. и ее работ.

За процессом омоложения 1994 г. до 2004 г. можно понаблюдать на стр. 284, а 1998 г. и 2000 г. до 2004 г. – на стр. 285, 286 и стр. 291 соответственно.

1) Умарова И.Э. (2000), стр. 55:

«Особенность германской бюджетной системы состоит в том, что налоговые доходы всех трех звеньев власти формируются преимущественно на базе долевого участия в главных видах налогов: личном и корпоративном подоходных налогах, и НДС. Удельный вес этих поступлений в налоговых доходах консолидированного бюджета Германии с середины 60-х годов увеличился с 39% до 75%. Доля совместных налогов в налоговых доходах федерального бюджета составляет около 75%, в бюджетах земель – в среднем 87%, в местных бюджетах – 41%».

Грибкова Н.Б. (2005), стр. 135:

«Особенность германской бюджетной системы состоит в том, что налоговые доходы всех трех звеньев власти формируются преимущественно путем долевого участия в главных видах налогов: личном и корпоративном подоходных налогах, и НДС. Удельный вес этих поступлений в налоговых доходах консолидированного бюджета Германии увеличился с 39% в 60-х годах до 75% в 2003 г. Доля совместных налогов в доходах федерального бюджета составляет около 75%, в бюджетах земель – в среднем 87%, в местных бюджетах – 41%3».

«3 OECD Statistics. National Accounts of OECD Counties. General Government Total Outlays; Genera; Government Total Tax and Non-Tax Receipts. OECD, January 2004. – p. 102».

2) Умарова И.Э. (2000), стр. 82, 84:

«Во-вторых, нельзя рассматривать регион как плательщика налогов. Плательщиком налогов являются юридические и физические липа и если на территории города Москвы в силу объективных обстоятельств сосредоточено более 70% финансового капитала (налоговые поступления в этой сфере составляли в 1998 году 50,5% в федеральном бюджете), до 30% торгового капитала страны (31,8% налоговых поступлений по отрасли в федеральном бюджете), а также промышленные предприятия, обеспечивающие 7,5% налоговых поступлений по отрасли, то в этом сыграло роль именно значение Москвы как центра (доля налоговых поступлений в федеральном бюджете в 1998 году – 36,1%)3».

Грибкова Н.Б. (2005), стр. 286:

«Во-вторых, нельзя рассматривать регион как плательщика налогов. Плательщиком налогов являются юридические и физические лица и если на территории города Москвы в силу объективных обстоятельств сосредоточено более 70% финансового капитала (налоговые поступления в этой сфере составляли в 2004 г. 50,5% в федеральном бюджете), до 30% торгового капитала страны (31,8% налоговых поступлений по отрасли в федеральном бюджете), а также промышленные предприятия, обеспечивающие 7,5% налоговых поступлений по отрасли, то в этом сыграло роль именно значение Москвы как центра».

3) Умарова И.Э. (2000), стр. 99:

«Так, в 1998 г. объем финансовой помощи Республики Тыва в 18 раз превысил объем собранных на ее территории налогов. Превышение по Усть-Ордынскому Бурятскому автономному округу составило 14 раз, Республике Дагестан и Корякскому автономному округу – 12 раз. Чукотскому автономному округу – 10 раз, Республике Кабардино-Балкария – 6,5 раза, Еврейской автономной области 5 раз».

Грибкова Н.Б. (2005), стр. 291:

«Так, в 2004 г. объем финансовой помощи Республики Тыва в 18 раз превысил объем собранных на ее территории налогов. Превышение по Усть-Ордынскому Бурятскому автономному округу составило 14 раз, Республике Дагестан и Корякскому автономному округу – 12 раз, Чукотскому автономному округу – 10 раз, Республике Кабардино-Балкария – 6,5 раза, Еврейской автономной области – 5 раз».

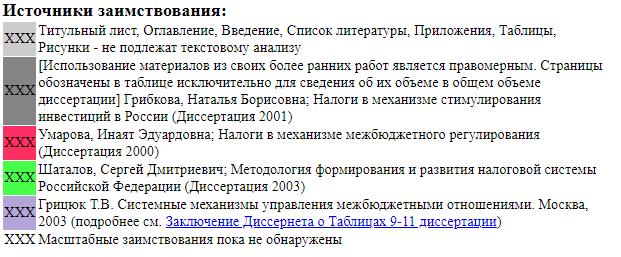

Экспертом сообщества было обнаружено, что в таблицах №9-11 на стр. 121-122 рассматриваемой диссертации статистические данные практически до последней цифры воспроизводят статистические данные из монографии Грицюк Т.В. 2003 г. (Грицюк Т.В. Системные механизмы управления межбюджетными отношениями, российский и зарубежный опыт. – М.: УРСС, 2003)*. Однако года данных за 1991-1995 гг. были заменены на 1992, 1994, 1996, 1998, 2000 гг. соответственно, при этом сами показатели остались неизменными. В одном случае год издания работы, указанной в качестве источника статистических данных, приведенных в таблице, заменен с 1999 г. на 2001 г. Таблицы №9-11 не сопровождаются ссылками на работы Грицюк Т.В. Что касается таблицы №9, сопровождающая ее постраничная сноска гласит: «Таблица составлена автором на основе: U.S. Gensus Burean, Statistical Abstract of the United States, Selected Years and The Tax Foundation, Facts and Figures on Government Finance, 2001. p.40», где допущено несколько орфографических ошибок в источнике U.S. Census Bureau. Помимо этого, было обнаружено, что соискатель при копировании данных в Таблице 9 перепутала расходы с доходами консолидированного бюджета США. См. подробнее заключение Диссернета.

-----------------------------------------------

*Запись о монографии Грицюк Т.В. имеется в библиографическом списке (№48 на стр. 394), ссылки на нее наличествуют на стр. 118-119, 128-130, 135, 139, 141, 144, 250, 268-269, 271 диссертации.

Глава 1. Сравнительный анализ статистических данных

В диссертации Н.Б. Грибковой «Налоги в системе государственного регулирования экономики России», защищенной в РГСУ в 2005 г., по мнению эксперта сообщества, содержатся признаки фальсификации статистических данных. Об этом говорят результаты проверки таблиц №9-11 диссертации и их сравнение с монографией Грицюк Т.В. (Грицюк Т.В. Системные механизмы управления межбюджетными отношениями. Москва, 2003), при этом ссылки на указанную монографию отсутствуют.

Так, эксперт приходит к выводу, что в таблицах №9-11 диссертации Грибковой Н.Б. все статистические данные были скрупулёзно скопированы с изменением периода времени, к которому эти данные относились. В одном случае год издания статистического сборника заменен на более поздний (в рассматриваемой диссертации – 2001 г., в монографии Грицюк Т.В. – 1999 г.), а в названии источника "U.S. Gensus Burean, Statistical Abstract o f the United States, Selected Years and The Tax Foundation, Facts and Figures on Government Finance, 2001. p.40", допускаются две орфографические ошибки в названии U.S. Census Bureau.

Подробный анализ таблиц, а также их электронные образы приводятся ниже.

Например, доходы в диссертации Грибковой Н.Б. приводятся за 1990-2000 гг. с интервалом в два года. Данные полностью совпадают со статистикой в книге Грицюк Т.В. за 1990-1995 гг. Т.е. данные только за 1990 г. верные. При этом в диссертации Грибковой Н.Б. год издания статистического сборника 2001 г., в отличие от 1999 г. в монографии Грицюк Т.В.

Алгоритм обработки данных о расходах аналогичен описанному выше:

В диссертации Грибковой Н.Б. данные о расходах штатов на душу населения также претерпели изменения. Так, данные за 1993, 1995-1997 гг. из монографии Грицюк Т.В. превратились в диссертации Грибковой Н.Б. в данные за 199, 200, 200, 200 (по три цифры в номере года вместо четырех) и, как и в монографии Грицюк Т.В., данные за один год были опущены (1994 г. в монографии Грицюк Т.В.).

Отсутствие последней цифры в номере года позволяет эксперту сообщества предположить, что годы могли подгоняться под нужные (более свежие), но, видимо, по невнимательности таблица 10 не была полностью скорректирована.

С данными в таблице 11 ситуация схожа с описанными выше.

Данные таблицы за 1991, 1994, 1996, 1998, 2000 гг. соответствуют данным из таблицы Грицюк Т.В. за 1991-1995 гг. Соответственно, только данные только за 1991 г. верны.

За исключением одной ошибки, данные заимствованы цифра в цифру: в последней колонке за 1998 г. указано «0,4», в то время как у Грицюк Т.В. в последней колонке за 1994 г. (год, соответствующий 1998 г. в диссертации Грибковой Н.Б.) значится «– 0,1».

Глава 2. Опыт пещерного источниковедения (экономические науки)

Отдельное внимание экспертов «Диссернета» привлекло разночтение в названиях таблиц и данных у Грицюк Т.В. и Грибковой Н.Б., что вылилось в проведение самостоятельного исследования.

Дело в том, что у Грицюк Т.В. названия таблиц 3.23 и 3.24 идентичны («Структура расходов консолидированного бюджета США»), а данные в таблицах разнятся. Исследование текста книги показало, что это скорее всего досадная опечатка, а судя по описанию таблиц, данные таблицы 3.24 касаются доходов (а не расходов) консолидированного бюджета США.

Все бы ничего, но у Грибковой Н.Б. те данные, которые у Грицюк Т.В. касаются расходов, озаглавлены доходами, а то, что по описанию у Грицюк Т.В. касается доходов, у Грибковой Н.Б. выдается за данные по расходам.

Для того чтобы разобраться, кто прав, необходимо было проанализировать первоисточники. Однако исследование источников таблиц, которые указаны у Грицюк Т.В. и Грибковой Н.Б., ничего не дало, в Fact&Figures on Government Finance, например, данных, приведенных в таблицах, попросту нет. Скорее речь шла о расчетных показателях исследователя бюджетного федерализма в США. Подсказкой выступила странная сноска в монографии Грицюк Т.В. на с.112, что «данные, приводимые в табл.23-24, взяты из базы данных CANSIM, которая представляет собой базу данных по экономике Канады». Хотя, очевидно, что в базе данных по экономике Канады вряд ли будут расчетные данные по бюджетам в США.

Именно за счет ключевого слова Канада удалось найти реальных авторов этих таблиц. Ими оказались канадские ученые Рональд Воттс и Марианн Виньо. В их работе «Фискальный федерализм в Соединенных Штатах» (2000) приводятся таблицы, которые перекопировала сначала Грицюк Т.В., а затем и Грибкова Н.Б. (https://www.queensu.ca/iigr/sites/webpublish.queensu.ca.iigrwww/files/files/WorkingPapers/watts/WattsFiscalFederalismUSA2000.pdf).

Имея перед глазами первоисточник, можно сделать вывод о том, что Грибкова Н.Б. перепутала в названии данных доходы с расходами. То есть, те данные, которые она озаглавила доходами бюджетов, на самом деле являются расходами и наоборот. А Грицюк Т.В. в названии таблицы 3.24 допустила опечатку.

Экспертиза с кликабельными клетками

___________________

Сообщество Диссернет напоминает, что никакая проведенная им экспертиза не может считаться окончательной. Экспертиза носит предположительный (вероятностный) характер и основана на имеющемся в наличии объеме информации, полученной исключительно из открытых источников. Эксперты готовы в любой момент возобновить исследования в случае обнаружения вновь открывшихся обстоятельств. Любая дополнительная информация, могущая повлиять на экспертизу, будет с благодарностью принята и проверена в кратчайшие сроки, а результаты такой дополнительной проверки (мнения экспертов Диссернета) будут немедленно обнародованы.

Просим любую информацию, имеющую отношение к уже опубликованным экспертизам Диссернета, направлять по адресу info@dissernet.org