В предыдущей моей статье вы можете прочитать о том как я накопил на свою мечту(ссылка на статью).

Сейчас я хочу рассказать о том, как копить человеку с невнушительной или средней зарплатой, и какую часть имеет смысл откладывать.

Множество книг по финансовой грамотности советуют регулярно откладывать 10% ежемесячного дохода, но я считаю, что это имеет крайне малый смысл.

Да, сумма 10% от зарплаты будет не так критична для вас и вы без особого труда сможете откладывать её. Но как сильно эти деньги повлияют на реализацию ваших серьёзных планов?

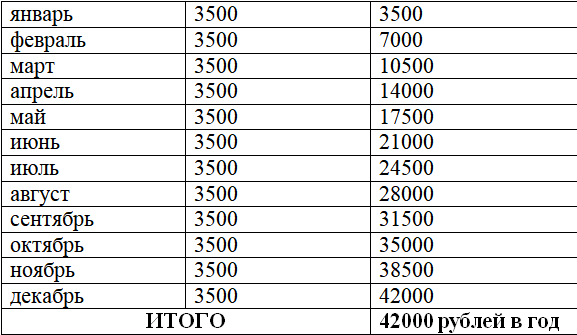

Предлагаю рассчитать, что мы можем отложить в течении года, с зарплатой 35 000 рублей. Отнимая 10% ежемесячно наша копилка будет пополняться на 3500 рублей. За год мы получим 42 000 рублей.

Согласитесь, данная сумма вряд ли будет достаточной для каких-то масштабных желаний и потребностей. Также, способ копить по 10% не позволит вам создать полноценную подушку безопасности, а точнее, для её формирования вам понадобится 10 лет😉.

"Но как иначе быть?" - спросите вы. Сейчас поделюсь с вами какими методами пользуюсь я и чего смог уже добиться.

- Первое, что я могу вам посоветовать - провести анализ вашего семейного бюджета. Определите все статьи расходов в вашем бюждете и исключите необязательные и маловажные пункты. Только попробуйте и вы убедитесь в том, что вы можете быть более свободным от трат.

- Освободившись от ненужных трат, вы должны рассчитать ежемесячную сумму свободных денег, которые вы будете откладывать.

- Определите цель накопления - это смотивирует вас и поможет не совершить необдуманные траты.

Проведя анализ своего семейного бюджета мне удалось закрыть в нём очевидные "дыры" и накопить на свою мечту 140 000 рублей за короткий срок. Подробнее в статье.

Я откладывал около 20-25%,и это далеко не максимум, которого можно достичь. Всё зависит лишь от вас, ваших целей и желания его воплотить. Но сразу вас предостерегу - не стоит доходить до крайностей в экономии и ущемлять свои обязательные потребности.

Желаю удачи вам дорогие читатели. Поддержите канал лайком и подпиской.