Предприниматель из Челябинска задолжал 300 000 ₽. Часть денег он брал на развитие бизнеса, но прогорел; еще часть задолжал налоговой и УК. Чтобы не погрязнуть в долгах, предприниматель расспросил финансового эксперта, как ему лучше действовать: с какого долга начать, какую сумму выделить на досрочное погашение, и где ее взять. Рекомендации работают, если у должника есть доход, но нет понимания, как расплатиться с наименьшими финансовыми потерями.

Увеличить сумму ежемесячных платежей

Большинство людей годами тянут за собой долги, потому что не могут найти дополнительные деньги на их погашение. Однако проблема часто не в том, что денег нет, а в том, что человек привык к определенному уровню комфорта и не хочет от него отказываться. На самом деле, они могут найти дополнительные деньги на погашение долгов без снижения качества жизни.

Найти постоянный доход. Предприниматель набрал кредитов на развитие бизнеса, но дело не пошло. После его закрытия герой несколько месяцев жил на подработки и оставшиеся деньги. Из-за нестабильного дохода он не мог планировать траты и вносил только минимальные платежи по кредитам. А иногда опаздывал с оплатой, тогда приходилось платить еще и штрафы. Через несколько месяцев герой понял, что дело никуда не движется, и долги не уменьшаются. Тогда он нашел стабильную работу с доходом в 55 000 ₽ в месяц и не отказался от подработок — они приносят в среднем 10 000 ₽ в месяц.

Отказаться от необязательных трат. Наш герой никогда не вел бюджет. Поэтому пару месяцев он учитывал доходы и расходы, чтобы найти, на чем и сколько можно сэкономить.

Как правильно вести семейный бюджет

Наш герой выяснил, что отказавшись от алкоголя, походов в бар и еды навынос, он может сэкономить 5000 ₽ в месяц. Эту сумму вместе с деньгами от подработки мужчина решил направить на досрочное погашение долгов. Итого герой смог выплачивать дополнительно по 10 000–15 000 ₽ в месяц.

Выбрать стратегию погашения долгов

1. Оплачивать задолженность с наибольшей ставкой. Суть стратегии — сначала выплачивают самый «дорогой» долг с максимальной процентной ставкой. ЧОбщая сумма задолженности нашего героя — 300 000 ₽ — состоит из четырех частей:

- 26 000 ₽ — задолженность перед коммунальщиками;

- 30 000 ₽ — задолженность перед налоговой;

- 90 000 ₽ — заем по кредитной карте под 30% годовых;

- 155 000 ₽ — кредит наличными под 19,9% годовых.

Чтобы закрыть долги перед несколькими кредиторами, существует две стратегии: сначала выплачивать кредит с наибольшей ставкой или сначала гасить самый маленький долг. Независимо от выбора стратегии, по остальным кредитам необходимо вносить минимальные платежи.

тобы его закрыть, потребуется больше времени, но должник может сэкономить на процентах.

Пример: Самый «дорогой» долг нашего героя — кредитная карта — 90 000 ₽ под 30% годовых. Ежемесячный обязательный платеж — 5000 ₽, из них 3000 ₽ уходит на погашение процентов и только 2000 ₽ — на тело кредита. Если герой будет вносить только минимальные платежи, то за два года закроет карту и переплатит 30 000 ₽. Если класть на карту дополнительные 5000 ₽, ее можно закрыть за 11 месяцев, а переплата составит 13 000 ₽. А если будет вносить дополнительно по 15 000 ₽, выплатить кредит можно за 5 месяцев, переплатив банку 6600 ₽.

2. Гасить самый маленький долг. Эту стратегию еще называют «Снежный ком», она подходит тем, кто может выделить на досрочные платежи небольшую сумму либо вносить досрочные платежи нерегулярно.

Например, у нашего героя самая маленькая задолженность по коммунальным платежам — 26 000 ₽. По ней начисляют пени, но их размер небольшой — от 0,003 до 0,013% за день просрочки или до 4,75% годовых. Сумма задолженности практически не растет. Если платить минимальные платежи по кредитам, а по коммуналке вносить дополнительно 3000 ₽ в месяц, долг можно закрыть за 8–9 месяцев. После этого нужно переходить к следующему по величине долгу — 30 000 ₽ налоговикам. На его погашение уйдет 10 месяцев. Таким образом, за полтора года можно сократить сумму долга на 56 000 ₽, а, главное, получить мотивацию — двигаться дальше.

Важно: эта стратегия подразумевает постепенное увеличение суммы платежа. Например, ваш самый маленький долг по кредиту — 50 000 ₽, а ежемесячный платеж по нему — 3000 ₽. Каждый месяц вы вносите дополнительные 5000 ₽. Когда первый кредит выплачен, 8000 ₽ вносите дополнительно по второму долгу.

Какую стратегию выбрать. Выбор стратегии зависит от конкретной ситуации: если у человека мало дополнительных денег на погашение долга и нет мотивации, лучше начать со стратегии «снежный ком». Если есть свободные деньги, лучше направить их на погашение «дорогих» долгов.

Кроме этого, нужно учесть другие обстоятельства. Например, помимо кредитов наш герой брал 100 000 ₽ у друга. Когда дело прогорело, он продал оборудование и первым делом вернул деньги другу. С финансовой точки зрения, это невыгодно, потому что заем у друга беспроцентный. Но герою важно сохранить хорошие отношения, поэтому с моральной стороны — это правильное решение.

Рассчитать время для закрытия долгов

Для многих должников психологически сложно начать отдавать долги — им кажется, что сумма очень большая и на погашение уйдут многие годы. Но при досрочных платежах рассчитаться можно гораздо быстрее.

Наш герой за три месяца смог частично закрыть кредитную карту и перестать выплачивать по ней проценты. Он посчитал, что на выплату кредита наличными у него уйдет от одиннадцати до тринадцати месяцев в зависимости от суммы доплаты. Закрыть долги перед коммунальщиками и налоговой он рассчитывает за четыре месяца. И в последнюю очередь планирует закрыть кредитную карту: на это уйдет еще три–четыре месяца.

Если стабильно выплачивать по 10 000 ₽ сверх обязательных платежей, на закрытие всех долгов уйдет около двух с половиной лет. За это время переплата составит от 18 000 до 26 000 ₽. А если бы он продолжил вносить только минимальные платежи, карту удалось бы закрыть через 45 месяцев, а кредит — через 50. При этом общая сумма переплаты составила бы 187 000 ₽.

Найти способ, чтобы ускорить выплату долгов

Несколько рекомендаций, которые помогут расплатиться с долгами быстрее.

1. Рефинансировать кредит. Если у вас есть кредиты и кредитные карты с большим процентом — можно обратиться в другой банк и рефинансировать долги под меньший процент.

Что выбрать: кредит наличными или кредитную карту

2. Продать ненужные вещи. У некоторых людей есть дорогие вещи, которыми они мало пользуются или вообще не пользуются: цифровой фотоаппарат, велосипед или дубленка. Если продать их, можно досрочно закрыть часть долгов. Или у должника есть земельный участок, старая дача или машина. Иногда выгоднее продать имущество, чем ждать, когда его арестуют по решению суда.

3. Найти подработку. Так поступил наш герой: вышел на основную работу, а в свободное время делает баннеры для онлайн-рекламы и оформляет сообщества в соцсетях. Если не знаете, чем заняться — можно поискать простые заказы. Например, выгул собак или перевозка вещей не требуют специальных знаний, но позволяют заработать дополнительные деньги, которые можно пустить на закрытие долга.

4. Временно отказаться от определенной категории трат. Наш герой решил отказаться от походов в бар и посиделок с алкоголем до тех пор, пока не рассчитается с долгами. А также можно временно отказаться от походов в фитнес-клуб и заниматься дома, перестать покупать готовую еду и начать покупать электронные книги вместо бумажных.

5. Увеличить сумму платежа за счет выплаченного кредита. Если свободных денег нет или очень мало — стоит начать закрывать долг с самой большой суммой обязательного платежа. А после того как его погасите, направить освободившиеся деньги на закрытие других долгов.

Важно: если долги равны или превышают доходы — подобные стратегии уже не помогут. В этом случае можно попытаться договориться с кредиторами об отсрочке или рефинансировать долг. Если не получилось договориться, и сумма просрочки растет — можно инициировать процедуру банкротства.

Как действовал герой нашей истории

Частично погасил долг по карте. Наш герой выбрал стратегию — оплата задолженности с наибольшей ставкой, поэтому начал гасить задолженность по кредитной карте.

В отличие от кредита, у карты есть беспроцентный период: если вносить всю сумму до его окончания, можно пользоваться деньгами бесплатно и получать кешбэк за покупки. Поэтому наш герой решил закрыть карту частично, установить ежемесячный лимит расходов по ней и продолжать пользоваться заемными деньгами. Это позволяет ему уменьшить переплату и быстрее перейти к выплате второго кредита.

Первые месяцы герой максимально сократил расходы и ежемесячно вносил на карту 18 000 ₽. За три месяца он внес 54 000 ₽, но за вычетом процентов баланс карты составил 45 000 ₽. И осталась задолженность на ту же сумму — его он закрыл единовременным платежом с зарплаты. Эта сумма и стала лимитом расходов на месяц: он везде расплачивается кредитной картой, а в день зарплаты вносит на счет 45 000 ₽. Это позволяет пользоваться заемными деньгами и не платить проценты.

При таком подходе за три месяца наш герой переплатил банку всего 9000 ₽. Но остался беспроцентный долг в 45 000 ₽, который он решил погасить в последнюю очередь.

Важно: кредитные карты можно выгодного использовать, если не превышать лимит, который можете погасить в льготный период. Если сомневаетесь, что сумеете в рамках лимита — лучше закройте ее полностью, а затем переходите к выплате других долгов.

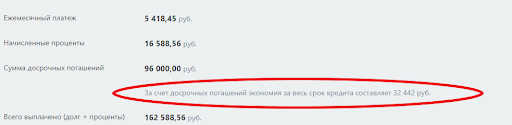

Выплатил кредит наличными. Пока герой выплачивал долги по карте, по второму кредиту он вносил минимальные платежи — 5400 ₽ в месяц. Большую часть этой суммы «съедали» проценты, поэтому основной долг за три месяца уменьшился всего на 9000 ₽ и составил 146 000 ₽. Когда герой перестал платить по карте дополнительные суммы, помимо обязательного платежа он начал вносить на кредитный счет по 10 000 ₽ месяц. Так он сможет выплатить заем за одиннадцать месяцев, а переплата по кредиту составит 13 000 ₽.

Однако мужчина допускает, что не всегда сможет вносить максимальную сумму: в некоторые месяцы может быть меньше подработок, либо понадобятся деньги на лечение и другой форс-мажор. Поэтому он решил, что при любых обстоятельствах досрочно вносить хотя бы по 5000 ₽.

Погасит беспроцентные долги. Затем наш герой планирует выплатить долги перед налоговой и коммунальщиками, а в последнюю очередь закрыть кредитную карту. Пока его основная задача — не увеличивать сумму долга и не превышать лимит расходов по карте.