Привет, делимся с вами 6 выводами инвестиционной стратегией на 2021 год от Morgan Stanley.

Основной посыл - инвестиционная перспектива на 2021 год остается совершенно нормальной: доверяйте восстановлению и для большинства активов придерживайтесь правил раннего цикла.

Итак, 6 выводов

№ 1. В мире ожидается резкий рост доходов

«Сейчас мы перешли к среде раннего цикла, которая подразумевает сильный рост прибыли, которая, по нашему мнению, еще не отражена в рыночных ценах, несмотря на недавнее ралли рынка», - говорит один из главных стратегов Шитс.

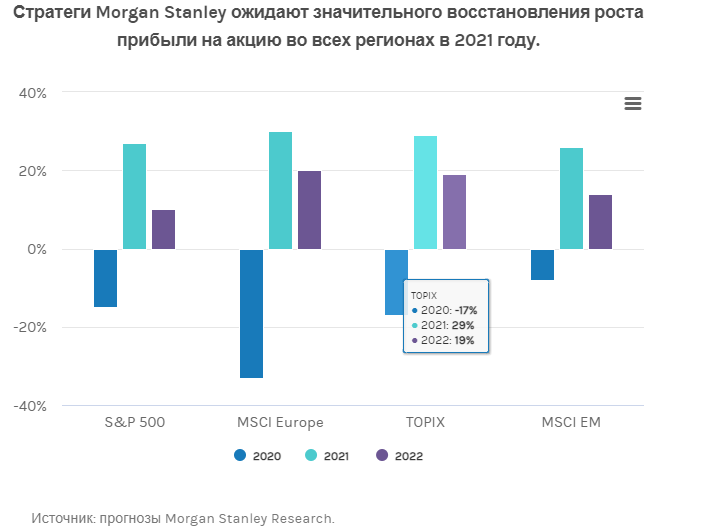

Команда разработчиков стратегии прогнозирует рост прибыли на акцию от 25% до 30% в регионах в 2021 году, хотя они видят наибольший потенциал для двузначной прибыли на развитых рынках.

Среди американских компаний главный стратег по рынку акций США Майк Уилсон говорит, что рост прибыли первоначально может быть связан с улучшением показателей выручки, а в первую очередь - с более высокой рентабельностью.

«Добавьте к этому уравнению дополнительные бюджетные стимулы и возобновление бизнеса, и мы думаем, что рост доходов может быть взрывным и неожиданным для роста», - говорит Уилсон, прогнозируя, что к концу 2021 года индекс S&P 500 может достичь отметки 3900.

№ 2. Оценки разумны, но неравномерны

Еще одна параллель с 2010 годом: рынок войдет в 2021 год после посткризисного ралли. Это поднимает извечный вопрос о том, повлияли ли цены на акции на улучшение прибыли, но стратеги отмечают, что глобальные оценки акций выглядят разумными по многим параметрам, включая премию за риск относительно исторической волатильности и индекс MSCI World относительно глобальных менеджеров по закупкам. Индекс, ключевой индикатор производственной активности.

Кроме того, случаи COVID-19 и геополитическая неопределенность, похоже, приглушают настроения инвесторов.

«Это говорит о том, что прогнозируемые нами сильные перспективы роста не полностью учтены ценами на фондовых рынках», - говорит Шитс.

Хотя рост прибыли следует постоянно повышать, оценки выглядят неравномерно. Например, акции в Европе и Японии колеблются в течение пяти лет, в то время как компании с малой капитализацией в США и развивающиеся рынки - в течение трех лет. Таблицы подчеркивают, что после 2010 года акции компаний с малой капитализацией в США почти удвоили доходность S&P 500. Другими словами, стартовая оценка является ключевым моментом.

№ 3. Следуйте руководству по раннему циклу

Придерживаясь своей точки зрения, что этот цикл будет относительно «нормальным», стратеги склонны доверять восстановлению и отдавать предпочтение лидерам на ранних этапах цикла.

«Выйдя из рецессии, мы считаем, что выгодно покупать акции с самыми низкими ожиданиями», - говорит Листы.

Это означает владение малой капитализацией над большой. Небольшие компании обычно выходят из рецессии, и дополнительные меры налогово-бюджетного стимулирования, вероятно, будут более благоприятными для небольших компаний. Пособие для раннего цикла также отдает предпочтение высококачественным циклам, таким как финансовые показатели США и Европы, материалы и сегменты, сильно пострадавшие от ограничений COVID-19, такие как путешествия и отдых.

№ 4. Европа (наконец) готова к восстановлению

В своем прошлогоднем прогнозе стратеги отметили, что Европа, долгое время нелюбимая и недооцененная, должна измениться. Затем COVID-19 отправил большую часть Европы в карантин, что, вероятно, станет худшим годом для относительных показателей Европы с 1980-х годов.

В то время как Европа продолжает бороться с пандемией, плохие результаты прошлого года в сочетании с сильными фундаментальными показателями и политической поддержкой могут настроить Европу для сильного «восстановления» в следующем году - и даже в 2022 году, - говорит главный европейский стратег по рынку акций Грэм Секер, команда прогнозирует рост средней европейской прибыли на акцию на 30% в 2021 году и на 20% в 2022 году.

№ 5. Достижение урожайности - это не проблема

В течение 2020 года и без того слабые фундаментальные показатели корпораций, казалось, стали слабее, и компании использовали рынок облигаций беспрецедентными темпами. Однако этот всплеск эмиссии как в США, так и в Европе свидетельствует о том, что компании играли в оборону - им нужно было много ликвидности на случай, если ситуация ухудшится.

Однако по мере улучшения экономического фона и прогнозов по прибыли многие эмитенты могут использовать эти денежные средства для выплаты долга и повышения своих кредитных рейтингов. По этой причине во всех регионах стратеги отдают предпочтение высокодоходным компаниям, а не компаниям инвестиционного уровня, исходя из того, что по мере сокращения кредитных спредов избыточная доходность будет соответствовать или превышать средние исторические значения.

№ 6 Смешанная сумка для других классов активов

В то время как сценарий раннего цикла для акций и кредита довольно прост, перспективы для других основных классов активов неоднозначны. Например, цены на сырьевые товары имеют тенденцию расти на ранних стадиях восстановления, но стратеги полагают, что эта сила будет иметь обратную нагрузку и будет иметь высокую дисперсию.

Возьмем, к примеру, масло, которое, как правило, является темой учебников в начале цикла. На этот раз многие факторы способствуют текущему призыву Morgan Stanley передать товар и вместо этого купить опционы. С другой стороны, медь - это другая история, и стратеги по металлу Morgan Stanley считают, что она станет «галочкой по всем параметрам» для бычьего рынка в 2021 году.

Друзья, подписывайтесь, оставляйте комментарии.

#биржа

#акции

#инвестиции