Рефинансирование в странах с нестабильной экономикой является распространенной процедурой. Учитывая, что и Россия относится к таковым, спрос на эту услугу в стране большой. Основные причины в проведении операции это ухудшение финансового положения клиента или возможность переоформить кредит под более низкий процент. Допустим, когда гражданин оформлял ссуду, ставки были высокие, но спустя пару лет они снизились и кредитополучатель видит, что условия другого банка лучше, чем того учреждения, которое выдало ему кредит. Поэтому он начинает думать, как сделать рефинансирование кредита выгодным в банке.

Разберем банки России и их условия, связанные с рефинансированием потребительских кредитов. В этом списке представлены финансовые институты, предлагающие потребителям самые выгодные условия.

Разместим банки в порядке возрастания процентной ставки. Это позволит вам быстро узнать, в каком банке самое выгодное рефинансирование кредита наличными, автокредита, ипотеки.

Практика рефинансирования показывает, что подавляющее большинство потребителей обращают внимание именно на этот параметр кредита.

Топ-10 предложений по рефинансированию кредита

1. Т-Банк

Здесь нужно оформить кредитную карточку Платинум, подключив услугу «120 дней без %». Погасив задолженность перед первым кредитором, кредитополучатель может 4 месяца не платить проценты по ссуде.

Условия:

- Минимальная ставка – 12%;

- Предельная сумма – 700 000 руб.;

- Льготный период – 55 дней на разные приобретения;

Нет серьезных требований к кредитополучателю. Карту можно получить даже при плохой КИ. Её выпуск бесплатный, а годовое обслуживание составляет 590 руб.

Из документов нужен паспорт.

2. МТС

Условия:

- Минимальная ставка – 6,9%

- Предельная сумма – 5 млн.

- Максимальный срок – 60 мес

Можно получить дополнительные средства и объединить все кредиты в один займ. Ссуда должна иметь возраст от полугода.

3. Банк Открытие

Условия:

- Минимальная ставка – 6,9%

- Предельная сумма – 5 млн.

- Максимальный срок – 60 мес

Банк требует подтверждение дохода, если сумма рефинансирования превышает 100 тыс.

Можно получить дополнительные средства и объединить несколько кредитов в один займ.

Требования к кредитополучателю:

- Возраст в пределах 21-68 лет

- Постоянная регистрация в регионе работы организации Открытие

- Квартальный стаж работы

- Чистый ежемесячный доход – 15 тыс.

4. Райффайзенбанк

Условия:

- Минимальная ставка – 7,99 или 11,99-12,99%. Все зависит от того, подключена или нет программа Финансовой защиты;

- Предельная сумма – 2 млн.;

- Максимальный срок – 60 мес.;

- Разрешается рефинансировать до 3-х кредитов/4-х кредитных карт.

Можно получить дополнительные средства.

Требования к кредитополучателю:

- Возраст в пределах 23-67 лет. Для «зарплатников» - 21 год;

- Постоянная регистрация в РФ;

- Квартальный стаж работы;

- Наличие постоянного рабочего места;

- Чистый ежемесячный доход – 25/15 тыс. для двух столиц и их областей/прочих регионов.

Пакет документов зависит от суммы для рефинансирования:

- 300 тыс. – паспорт;

- 1 млн. – добавляется подтверждение дохода. Справка может быть по форме 2-НДФЛ/банка/3-НДФЛ или в виде выписки из ПФ России за последний квартал;

- От 1 млн. – потребуется еще подтверждение занятости, но если есть выписка, оно не нужно.

5. ВТБ

Условия:

- Минимальная ставка – 6,4%. Если оплачивать приобретения кредитной Мультикартой, этот показатель можно снизить на 3 пункта;

- Предельная сумма – 5 млн. руб.;

- Максимальный срок – 60/84 мес. для новых/зарплатных и корпоративных клиентов;

- Разрешается рефинансировать 6 кредитов/кредитных карт.

Можно получить дополнительные средства.

Требования к кредитополучателю:

- Постоянная регистрация в регионе работы ВТБ;

- Наличие постоянного источника дохода;

- Ежемесячный доход – от 15 тыс..

Из документов, для «зарплатников», нужен паспорт, СНИЛС и информация по рефинансируемому кредиту. От прочих заемщиков банк дополнительно запросит справку о доходе в любой форме и заверенную копию тр. книжки/договора, если сумма превосходит 0,5 млн.

6. Альфа-банк

Стандартные условия следующие:

- Минимальная ставка (от наличия страховки не зависит) – 6,5%;

- Предельная сумма – 3 млн. руб.;

- Максимальный срок – 84 мес.;

- Разрешается рефинансировать 5 кредитов/кредитных карт.

Для «зарплатников» меняются 2/3 пункты, соответственно, 3 млн./74 мес., а для сотрудников партнерских компаний – только 2-ой (до 2 млн.).

Заемщику, российскому гражданину от 21 года, выдвигаются такие требования:

- Постоянный чистый ежемесячный доход – 10 тыс.;

- От 1-го кредита в других финансовых учреждениях;

- Непрерывный квартальный трудовой стаж;

- Наличие мобильного/стационарного телефона;

- Постоянная регистрация в регионе работы банка.

Пакет документов зависит от статуса клиента.

От «зарплатников» Альфа банк запросит паспорт и любой 2-ой документ на выбор:

- Загранпаспорт;

- Права;

- ИНН;

- СНИЛС;

- Полис медстрахования;

- Дебетовую/кредитную карту любого учреждения.

Для сотрудников партнерских учреждений добавляется справка о доходе. Она может быть по форме 2-НДФЛ/банка.

От прочих заявителей Альфа банк потребует 3-ий документ на выбор. Разрешается предъявить кредитодателю выписку по счету (остаток от 150 тыс.) и копии следующих документов:

- На собственный автомобиль;

- Загранпаспорта с подтверждением поездок за пределы страны в течение последнего 1 года;

- Полиса медстрахования (добровольного);

- Тр. книжки;

- Полиса КАСКО.

7. Хоум Кредит

Условия:

- Минимальная ставка – 7,9%;

- Предельная сумма – 3 млн. руб.;

- Максимальный срок – 84 мес.;

- Разрешается рефинансировать 5 кредитов/кредитных карт.

Можно получить дополнительные средства и объединить несколько кредитов в один займ.

Требования к кредитополучателю:

- Возраст в пределах 22-70 лет;

- Постоянная регистрация в РФ;

- Квартальный стаж работы;

- Наличие постоянного источника дохода.

Из документов нужен паспорт, но желательно предъявить кредитодателю еще и справку о доходе.

9. Сбербанк

Условия:

- Минимальная ставка – 11,9%;

- Предельная сумма – 5 млн. руб.;

- Максимальный срок – 60 мес.;

- Разрешается рефинансировать до 5 кредитов.

Можно получить дополнительные средства.

Требования к кредитополучателю:

- Возраст в пределах 21-65 лет;

- Квартальный стаж работы;

- Справка о з/п, если заемщик не клиент банка.

Из документов нужен паспорт, справка о доходе/трудовой занятости и информация по рефинансируемому кредиту.

10. УБРиР

Условия:

- Минимальная ставка – 8,99%;

- Предельная сумма – 5 млн. руб.;

- Максимальный срок – 120 мес.

Требования к кредитополучателю:

- Возраст в пределах 19-75 лет;

- Постоянная регистрация в регионе работы УБРиР;

- Квартальный стаж работы;

- Наличие кредитов в других банках;

- Со дня оформления займа должно пройти 60 дней.

Из документов требуется паспорт со справкой о доходе.

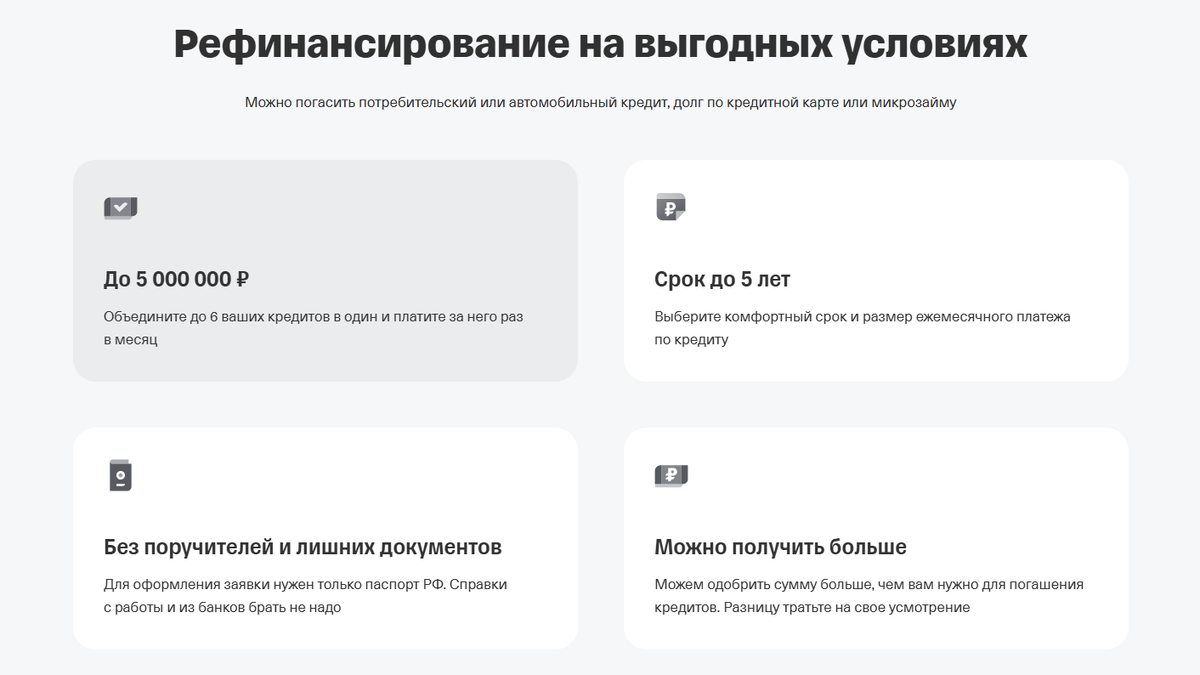

Суть рефинансирования потребительских кредитов и его плюсы

Итак, суть рефинансирования понятна. Потребитель хочет получить более выгодные условия для выплаты займа, чтобы он не был него непосильным бременем. В каком банке сделать рефинансирование кредита мы рассмотрим ниже, а здесь разберем по пунктам, что оно дает клиенту.

В результате проведения данной операции можно получить следующие выгоды:

- Уменьшить процентную ставку. Она зависит от экономики страны и её финансового рынка. Поэтому ставка может подниматься и опускаться. Её контролирует ЦБ РФ. Допустим, кредит был оформлен под 25%, а потом клиент видит, что ставки упали до 17-18%. Он решается на рефинансирование кредита и рассматривает условия банков

- Снизить сумму платежа. Это автоматически происходит при предыдущем пункте. Второй вариант – увеличение срока кредитования. Кредитополучатель видит, что не может вносить деньги в прежнем объеме и обращается в другой банк, у которого более приемлемые сроки. Например, кредит был оформлен на 3 года, а у другого финансового учреждения можно получить 5 лет. Получается разница в 2 года и сумма уменьшается. Однако эти 24 месяца придется уплачивать проценты

- Изменить валюту ссуды. Допустим, заемщик взял ссуду в долларах, по которому ставка была ниже. Но потом ситуация на рынке поменялась и оплата кредита стала непосильной. Особенно это касается тех граждан, кто получает доход в рублях. Заемщик начинает искать ответ на вопрос, в каком банке рефинансирование кредита выгоднее в рублях

- Освободить залог. При оформлении кредита допускается использование залогового имущества. Предположим, клиент покупает автомобиль в кредит и ТС становится предметом залога. Пока долг не будет полностью выплачен, владелец автомашины имеет право только эксплуатировать её. Обращение за рефинансированием в другой банк, дает возможность освободить имущество

- Получить дополнительные деньги. В целях привлечения клиентов, банки выдают не только деньги на рефинансирование кредита, но и дополнительные средства

- Улучшить погашение. Допустим, банк сменил местоположение или требуется объединение нескольких займов в одну ссуду и т.д.

Отметим, что процедуру рефинансирования кредита и решения вопроса, в каком банке лучше его проводить, стоит рассматривать, когда процентная ставка отличается, минимум на 2 пункта, и если не выплачена половина задолженности кредитодателю.

Добавим, что с 2015 г. ключевая ставка ЦБ (именно она напрямую влияет на процентные ставки банков) постоянно снижалась. Однако в 2019 г. наблюдается тенденция к повышению. Поэтому не исключается ухудшение условий кредитования.

Документы для проведения рефинансирования кредита

Документы, предъявляемые в банк и необходимые для рефинансирования кредита, могут отличаться. Здесь все зависит от политики конкретного финансового института. Основных документов два – паспорт и справка, подтверждающая доход. Кредитодатели могут потребовать также наличие поручителей, справку о трудоустройстве и т.д. И конечно же, все банки будут проверять кредитную историю (КИ) клиента. Она должна быть безупречной, иначе может последовать отказ в рефинансировании.

Источник: https://prosto-eto.ru/luchshie-predlozheniya-ot-bankov-po-refinansirovaniyu-kredita/