Текст подготовил Андрей Михайлин, редактор проекта InvestmentsTime

Сегодня посвятим нашу статью резкому росту цен на металл и металлоизделия в России и как следствие этого, повышение доходов металлургических компаний, что привело к активному росту цен на акции этих компаний.

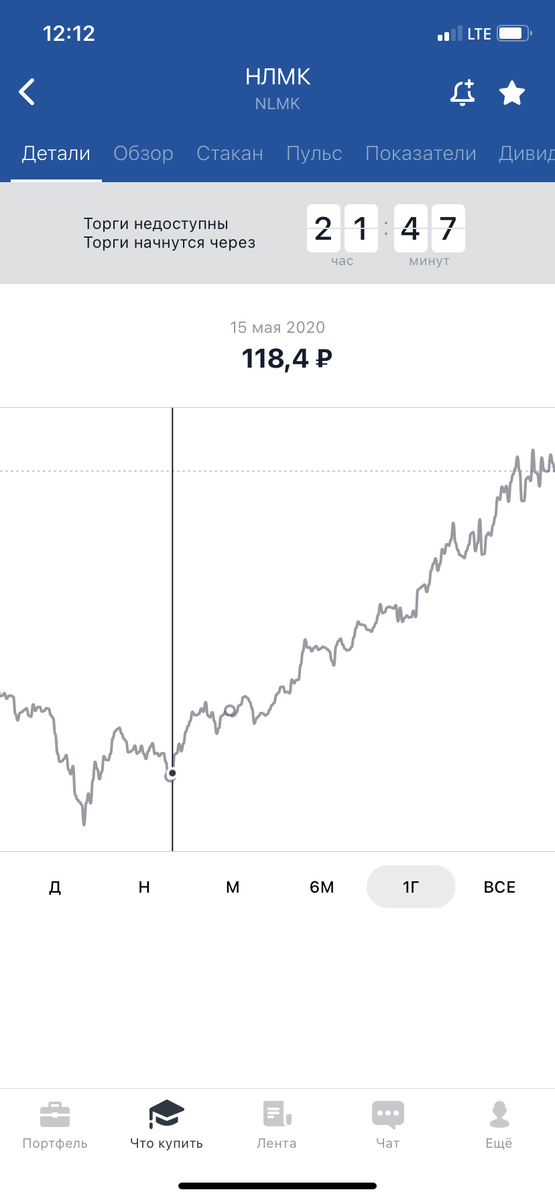

К примеру, если бы мы купили акции НЛМК на мартовско-апрельской просадке по 116-125 руб за 1 шт и продали бы их в начале января по 219 руб за 1 шт, то получили бы прибыль до налогообложения в размере 75-85%. Ниже скрин приложения брокера с графиками стоимости акций НЛМК:

Чуть ниже была динамика роста цен акций Северстали, приведём примеры далее, два графика цен по аналогии с акциями НЛМК:

Какую доходность (при продаже акций Северстали) мы бы получили при аналогичной операции приведённой в примере с НЛМК выше: купили по 861 руб, продали по 1320 руб, итого процент доходности равен в среднем 55%.

С чего собственно говоря образовался такой рост цен на металл? Внутренний спрос на металл вырос незначительно, рост был связан с дешевой ипотекой, что временно подстегнуло строительную индустрию к росту потребления металла, но ввиду того, что платёжеспособный спрос нашего итак закредитованного населения не может расти продолжительный промежуток времени, то это не могло быть долгосрочной стратегией продаж и потребления металла крупными игроками рынка. Стандартный зимний спад продаж на металл и металлоизделия был типичен для России всё последнее десятилетие, это логично - в зимний период не возможно вести активные строительные работы практически на всей территории России. Соответсвенно спад продаж в зимние промежутки времени приводил к резкому снижению цен на металл и металлоизделия. Что же произошло в этом году? Почему металл так резко вырос в цене и «потащил» за собой цену всех изделий и услуг где он применяется, приведём несколько причин роста:

- резко вырос спрос на металл на мировом рынке, крупные экономики мира, начали обновление и модернизацию инфраструктуры, так, к примеру, Америка обновляет дороги, аэропорты, ж/д пути, что привело к активному спросу на металлы разных групп;

- инфляция доллара к основным мировым валютам, связанная с активным «печатанием» ФРС денег, для стабилизации кризиса, вызванного пандемией COVID-19, и возобновления экономического роста (хотя активно «печатали» все основные мировые ЦБ, особенно ЕЦБ, Народный Банк Китая, Банк Японии). Большое количество денег в мировом обороте привело к повышению цен на международном сырьевом рынке на основные группы товаров и металл в том числе. Особенно подорожало продовольственное сырье;

- конфликт Китая и Австралии из-за отказа последних пустить Huawei строить инфраструктуру сетей 5G в страну, привёл к запрету на импорт из Австралии в Китай большого количества сырьевых товаров, на железную руду запрет пока не распространился, но это оставило осадок на возможность такого варианта запрета в перспективе, что так же подстегнуло повышение цен на руду (не забываем про тот факт, что рынки живут ожиданиями, провоцируя неопределенность и волатильность);

- ипотечный бум в Америке и других странах, привёл так же к резкому росту спроса на металлы;

- из внутренних российских факторов можно отметить небольшой общий инфляционный рост и то же ипотечный бум, которые простимулировали подорожание металла, но максимум на его стандартные сезонные отклонения в 10-15%. Все же основным фактором роста цены стала мировая тенденция.

Ну что добавить к данной аналитике ....? Порадуемся за наших металлургов и будем надеяться, что полученные от сложившейся ситуации финансовые выгоды, они смогут правильно проинвестировать:

- в развитие и модернизацию своих производств и их инфраструктуру (а не «обналичат» это на Кипрских офшорах);

- в перевод производств на современные экологические стандарты, что в перспективе поможет ещё больше увеличить рост цены их акций, ведь экология так важна для западных инвесторов (хоть это и звучит лицемерно, деньги заработать хотят, но и сохранить природу то же, но почему же не откажутся от первого, ведь второе практически не возможно осуществить при производственном цикле);

- повышение уровня доходов и заработных плат рабочих, простых рабочих (а не топ-менеджмента), не будем уже упоминать и про повышении квалификации сотрудников, через финансовое стимулирование.

Будем так же надеяться, на то, что цены на металлы на внутреннем рынке России все же не будут коррелировать с ценами на металлы на мировом рынке, иначе это может сильно замедлить экономический рост России и рост ВВП. Для своего рынка можно установить льготные цены, ввиду хотя бы того, что транспортные расходы не такие большие в РФ, а до мирового потребителя все же ещё нужно доставить металл, хотя последний оплатит долларами ... Так же нужно не забывать тот факт, что разведанных запасов железной руды прямо в центре России в Курской Магнитной Аномалии (КМА) как минимум на 300 лет вперёд, то есть плавить тому же НЛМК не переплавить столько, угля бы хватило ...

Команда проекта InvestmentsTime

+ 7 920 530 72 72