Индикатор Баффета - это отношение общей стоимости фондового рынка США к ВВП. По состоянию на 14 января 2021 г. индикатор Баффетта выглядит следующим образом:

- Совокупная рыночная стоимость в США: 47,6 трлн долларов

- Текущий (оценочный) ВВП: 21,5 трлн долларов

- Индикатор Баффета: 221%

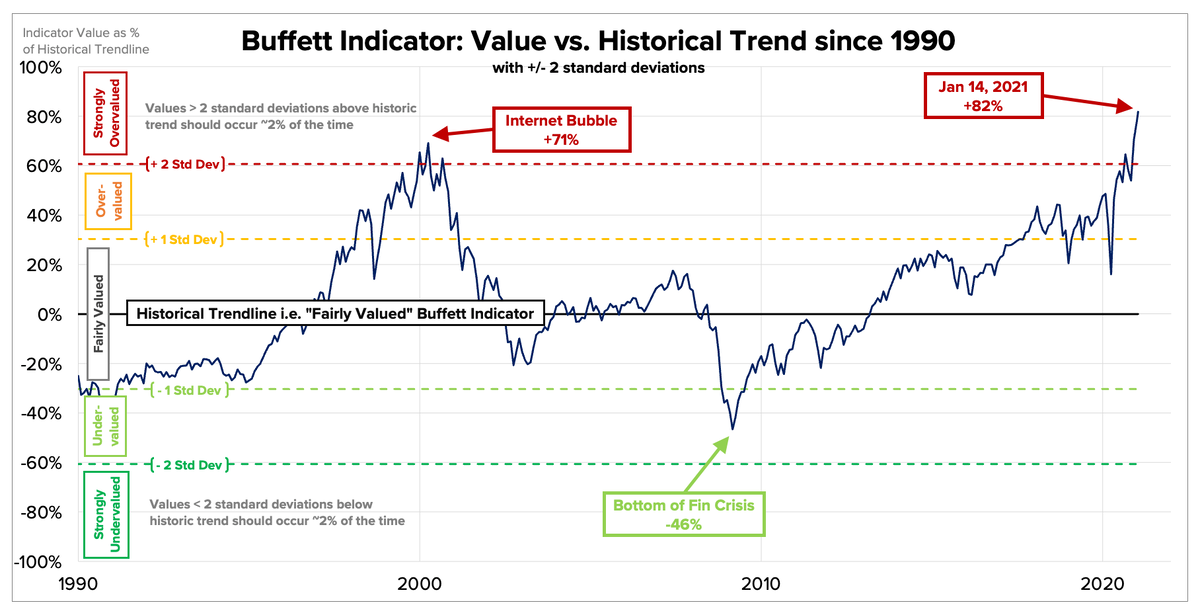

По нашим расчетам, в настоящее время это на 82% (или примерно на 2,7 стандартного отклонения) выше исторического среднего, что свидетельствует о сильной переоценке рынка . Такого уровня не было со времен Интернет-пузыря в начале 2000-х годов. Исторический график этого индикатора показан ниже:

Теория и данные

Индикатор Баффета - это отношение общей стоимости фондового рынка США к ВВП. Чтобы рассчитать соотношение, получают данные для этих двух показателей.

Общая рыночная стоимость

Самым распространенным средством измерения совокупной стоимости фондового рынка США является Wilshire 5000 - фондовый индекс, взвешенный по рыночной капитализации, с участием примерно 3400 американских компаний. Индекс нацелен на представление всех фондовых рынков США – от крошечных компаний стоимостью 1 миллион долларов до гигантов с 2 триллионами, таких как Apple (AAPL).

Его можно получить непосредственно в Wilshire, с ежемесячными данными, начиная с 1971 года, и ежедневными показателями, начиная с 1980 года. (Фактически, сегодня они обновляются каждую секунду, но здесь используется дневное значение закрытия).

Индекс Wilshire был создан таким образом, что увеличение индекса на 1 пункт соответствует увеличению рыночной капитализации США на 1 миллиард долларов.

С момента создания это соотношение 1: 1 изменилось, и по состоянию на декабрь 2013 года увеличение индекса на 1 пункт соответствовало увеличению на 1,15 миллиарда долларов.

Корректируем данные обратно к исходным (и прогнозируемым в будущем) на прямолинейной основе.

Например, индекс Wilshire за сентябрь 2020 года, равный 35 807, соответствует общему значению реальной рыночной капитализации в 42,27 трлн долларов США.

Для данных до 1970 г. (где данные Уилшира недоступны) используется Финансовый счет Z.1 - нефинансовый корпоративный бизнес; корпоративные акции - публикуемый Федеральной резервной системой, который предоставляет ежеквартальную оценку общей рыночной стоимости с 1945 года. Чтобы интегрировать наборы данных, используются данные Z.1, чтобы соответствовать исходной точке Wilshire 1970 года.

В совокупности эти данные составляют сводную серию данных о рыночной стоимости акций США, показанную ниже. По данной оценке, текущая стоимость акций на фондовом рынке США составляет 47,6 трлн долларов

ВВП

ВВП представляет собой общий объем производства экономики США. Это ежеквартально измеряет Бюро экономического анализа правительства США.

ВВП - это статический показатель предыдущей экономической активности - он не прогнозирует будущее и не включает какие-либо ожидания или оценки будущей экономической активности.

ВВП рассчитывается и публикуется ежеквартально, но, к сожалению, это делается с задержкой на несколько месяцев, так что к моменту публикации данных им уже несколько месяцев. Чтобы предоставить обновленные данные за последний квартал, используется самая последняя оценка GDPNow, опубликованная Федеральным резервным банком Атланты.

Все данные по ВВП являются номинальными и не скорректированы на инфляцию.

По нашей оценке, текущий (годовой) ВВП составляет 21,5 трлн долларов. Исторический график ВВП показан ниже.

Соотношение двух показателей

Учитывая, что фондовый рынок представляет собой в первую очередь ожидания будущей экономической активности, а ВВП является показателем самой последней экономической активности, соотношение этих двух рядов данных представляет ожидаемый будущий рост по отношению к текущим показателям.

По своей природе это похоже на то, как мы думаем о соотношении PE конкретной акции. Само собой разумеется, что это соотношение будет оставаться относительно стабильным с течением времени и медленно увеличиваться с течением времени, поскольку технологии позволяют использовать те же труд и капитал еще более эффективно.

Теперь давайте посмотрим, как изменился индикатор Баффета за последние ~ 75 лет.

Текущие ценности и анализ

Историческое отношение общей рыночной стоимости к ВВП (также известное как индикатор Баффета) можно увидеть ниже.

На графике выше линия экспоненциальной регрессии показывает естественный темп роста индикатора. Это свидетельствует о восходящей исторической тенденции: ожидания в отношении будущего роста с течением времени росли быстрее, чем фактический объем производства. Это имеет смысл, поскольку технический прогресс приносит экспоненциальную прибыль.

Снижение тренда

Чтобы сделать контекст нашей текущей позиции более ясным, мы можем провести линию регрессии по горизонтали и переназначить данные в процентах выше или ниже этого исторического среднего.

Это показано ниже вместе с линиями полос, показывающими +/- стандартное отклонение.

Вообще говоря, примерно в 70% случаев индикатор Баффета должен находиться в пределах +/- 1 стандартного отклонения от среднего, а в 98% случаев он должен составлять +/- 2 стандартных отклонения от среднего.

И, наконец, ниже представлен тот же график, но с данными только за последние двадцать лет, чтобы можно было более четко увидеть недавнюю рыночную активность.

Резюме

Текущее отношение рынка к ВВП на 82% выше среднего исторического значения и считается сильно переоцененным

Критика индикатора Баффета

Важно отметить, что, конечно же, ни одна метрика не может служить иллюстрацией всего рынка. Основная критика использования индикатора Баффета в качестве метрики оценки (и особенно в конце 2020 года его использования в качестве метрики для оправдания завышенной оценки рынка) заключается в том, что он не учитывает состояние рынков неакционерных активов.

По правде говоря, инвесторы должны учитывать и оценивать множество различных классов активов при рассмотрении распределения портфеля - например, корпоративные облигации, недвижимость и товары.

Пресловутый слон в комнате здесь - рынок облигаций, выраженный в процентных ставках. Вообще говоря, облигации представляют собой актив с меньшим риском в качестве альтернативы фондовым (фондовым) рынкам, и между ними существует тесная взаимозависимость.

Обзор 50 000 футов по процентным ставкам выглядит следующим образом. Когда процентные ставки высоки, облигации приносят инвесторам высокую прибыль, что снижает спрос (и цены) на более рискованные акции.

Кроме того, более высокие процентные ставки означают, что предприятиям дороже занимать деньги, что затрудняет получение займа в качестве способа финансирования роста. То есть любой бизнес, который берет на себя долги, столкнется с относительно более высокими процентными выплатами и, следовательно, меньшей прибылью. И снова меньшая прибыль означает более низкие цены на акции. Следствие из всего этого также верно. Низкие процентные ставки означают, что облигации платят меньше инвесторам, что снижает спрос на них, что приводит к повышению цен на акции по сравнению с облигациями. Низкие процентные ставки позволяют корпорациям получать дешевые займы для финансирования роста. Выплаты корпоративных процентов будут низкими, а прибыль будет высокой. Это все, чтобы сказать, если процентные ставки высоки, акции падают. Если процентные ставки низкие, акции растут.

Процентные ставки сегодня ниже, чем когда-либо. Ниже приведена диаграмма, показывающая процентную ставку 10-летних казначейских облигаций США. Это самая оригинальная облигация, и за последние 50 лет процентная ставка по ней составляла в среднем 6%.

Еще во время пика пузыря .com (когда индикатор Баффета был очень высоким) 10-летняя казначейская ставка была немного выше средней, около 6,5%, показывая, что низкие процентные ставки не подкармливали фондовый рынок.

Сегодня индикатор Баффета примерно на такое же расстояние выше своего исторического среднего значения, как и во время пузыря .com, но процентные ставки находятся на рекордно низком уровне, около 1%. Это можно интерпретировать как то, что во время пузыря .com у инвесторов в акции были другие хорошие возможности для своих денег, но они по-прежнему опрометчиво вкладывали деньги в акции. В то время как сегодня вложения в облигации приносят так мало, что вы можете фактически потерять деньги из-за инфляции

Ссылки на каналы:

- КНИГА Трейдинг в чайнике БЕСПЛАТНАЯ https://is.gd/TzsT1B