Информации такого плана в интернете много, и она частенько запутанная и обросшая всяческими "легендами". Поскольку я оформляю вычет не в первый раз, то попробую своими простыми словами объяснить процедуру - для тех, кто только собирается это делать.

Итак, по закону каждый человек, купивший жилье, имеет право получить следующие вычеты:

Вычет за приобретение жилья

Сумма - 260 тысяч рублей (или 13% от 2 000 000 - такова максимальная сумма, с которой может быть получен вычет, даже если ваша квартира стоит дороже)

Что нужно знать?

- Если квартира в долевой собственности у супругов, вычет может получить каждый из них.

- Вычет за приобретение жилья можно получить за разные объекты недвижимости, но все в пределах 260 тысяч. То есть, если вы купили квартиру стоимостью 3 млн, но продали ее и тут же купили квартиру за 4 млн, не успев "выбрать" весь вычет, то вы получите не 260+260, а только 260 тысяч, хотя и с разных объектов.

- Сумма, которую вы получите за год, равна сумме уплаченного вами НДФЛ за год. Будет это одно место работы или несколько - неважно.

- Этот вычет можно получить только начиная с года подписания акта о приемке (для новостроек). То есть, даже если вы купили квартиру в 2020 году, а акт подписали, к примеру, в 2022, то вычет за приобретение можете оформить только с 1 января 2023 года

Вычет за проценты по ипотеке

Если квартира куплена в ипотеку, то вы имеете право на 13% с уплаченных процентов, но с суммы не более 3 млн рублей, или 390 тысяч рублей.

Что нужно знать?

- Несмотря на то, что бытует мнение, что для этого случая привязки к 2-НДФЛ нет, на самом деле это не так. Сумма вычета за год все равно ограничивается им.

- Вычет за проценты можно получить только по одному объекту. Не успели выбрать 390 тысяч, продали квартиру и купили в ипотеку новую? Добрать не получится, возможность упущена. Нужно внимательно оценить вероятность того, что вы будете менять жилье, не успев выбрать весь вычет.

- Этот вычет можно получить за 3 года, в том числе за годы до подписания акта приемки квартиры (в отличие от вычета за приобретение).

Нужные документы

Для подачи на основной вычет я предоставляла следующие документы:

- Договор ДДУ и акт приемки квартиры

- Выписку ЕГРН

- Справку 2-ндфл

- Платежку из банка.

Все. Здесь, по сути, больше ничего не надо. Дважды мне выплачивали вычет на основании лишь этих документов.

Для получения вычета на проценты я добавила следующие документы:

- Кредитный договор с банком (так как я делала рефинансирование, то в моем случае это договора с двумя банками). Заодно по этой же причине доложила справку о выплате кредита первому банку и договор последующей ипотеки со вторым банком (но это мой частный случай).

- Справки о выплаченных процентах (за ВСЕ годы, несмотря на то, что вернуть можно только за три года).

Процедура

Подать документы на вычет проще всего на сайте налоговой в личном кабинете. Занимает это десять минут, подписывается генерируемой самим сайтом налоговой электронной подписью. Для входа в личный кабинет нужно иметь подтвержденный аккаунт на госуслугах (сомневаюсь, что у кого-то его еще нет, но на всякий случай - легко и быстро можно подтвердить аккаунт через сбербанк онлайн).

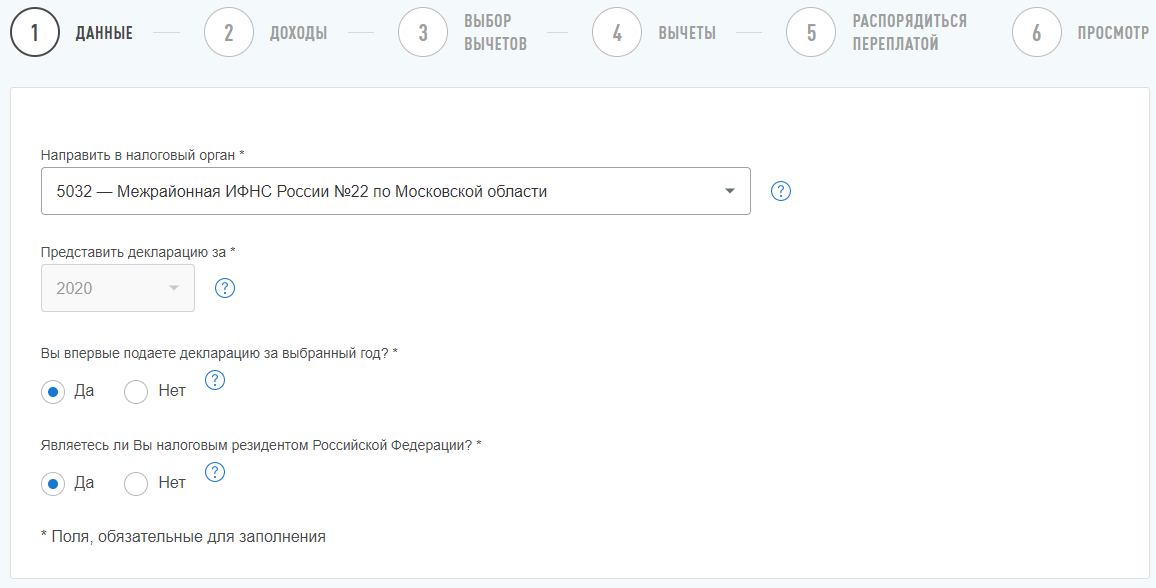

Итак, заходим в личный кабинет на сайте, и прямо посередине среди кнопок видим кнопку "Жизненные ситуации". Нажимаем, далее выбираем "Подать декларацию 3-НДФЛ".

Открывается вот такое окно (заполняем номер вашей налоговой инспекции).

Далее открывается графа Доходы. Сначала заполняем данные юридического лица, на которое вы работаете. Все эти данные указаны в справке 2-НДФЛ, выдаваемой работодателем.

После этого заполняется графа по доходам. Нужно сложить все суммы по каждому коду из 2-НДФЛ (заработная плата, отпускные, больничный...) и прописать отдельно (понятно, что общая сумма должна сойтись). Для добавления нового кода нажимайте "Добавить доход" и выбирайте код из списка.

При необходимости можно добавить еще одно место работы/источник дохода.

ВАЖНО!

Источник дохода нужен только тот, с которого уплачивается НДФЛ 13%. Остальные источники, например, наличие ИП на УСН, или простой НПД (по-русски "налог на самозанятость") этого не подразумевают, и указывать здесь суммы доходов с этих источников не нужно.

В следующем окне нужно выбрать вычеты. Подать можно на несколько, но нас интересует только один.

Жмем Далее.

На следующем этапе выводится поле для указания общей стоимости жилья согласно фактическому акту приемки (в готовой декларации эта сумма автоматически трансформируется в 2 000 000 рублей, если жилье стоит дороже), а также общая сумма по уплаченным процентам на текущую дату, за весь срок. Для этого нам нужны справки по уплате процентов с начала ипотеки (график платежей может отличаться, и он не подойдет!).

У меня стоит флажок в графе о том, что я ранее обращалась за вычетом. В этом случае я прописываю сумму ранее полученного вычета за все годы в следующую графу. Поскольку я еще не подавала на возмещение с уплаченных процентов (сначала выбирается основной вычет полностью или почти полностью, и только затем добавляются проценты!), то я поле "Сумма процентов по кредитам" оставляю пустым. Когда я буду подавать декларацию за 2021 год, то в этом поле я укажу ту сумму процентов, с которой мне вернут сейчас 13% по декларации за 2020 год.

Нажимаем "Далее" и нам предлагают распорядиться переплатой. И здесь важный момент:

Вы можете нажать "Распорядиться" прямо сейчас, и ввести данные счета, на который вам нужно перекинуть вычет. Но! Камеральная проверка декларации идет в среднем три месяца, а действие такого заявления ограничивается одним месяцем, поэтому скорее всего вам потом все равно придется подавать его заново. Лучше оформить заявление примерно за месяц до окончания камеральной проверки при помощи кнопки "Распорядиться переплатой" в том же разделе "Жизненных ситуаций" (через несколько дней после подачи декларации эта сумма туда подгрузится автоматом).

Вот, собственно, и все.

При нажатии на кнопку "Далее" раскрывается поле с указанием суммы к вычету (если все сделано правильно, то она равна общей сумме уплаченного НДФЛ - если он меньше общей суммы к возврату, разумеется).

Кроме того, здесь можно прикрепить сканы всех подтверждающих документов. Несмотря на ограничение в 20 мб для совокупности файлов, их можно нигде дополнительно не сжимать, сайт сделает это автоматически при прикреплении. Если же какой-то из файлов больше ограничения в 10 мб, то его можно сжать в любом интернет-сервисе (например, ilovepdf). Для каждого документа есть отдельное поле с названием, все остальное прикрепляется в Прочие документы. Если в прошлые годы уже передавались таким образом какие-то документы (в моем случае это ДДУ, акт), то их не нужно прикреплять повторно.

После оформления в разделе Сообщения появится вкладка с информацией о данной декларации. Здесь можно скачать саму декларацию, любой из приложенных документов (если в прошлые годы потерялся, к примеру), и ознакомиться со статусом и историей обработки декларации.

Все! Осталось подождать в среднем 3 месяца, а то и быстрее (в прошлом году при подаче 29 января вычет я получила 02 апреля). Если камеральная проверка затягивается, через личный кабинет можно подать жалобу (но стандартный срок обработки жалобы занимает 30 календарных дней, так что...).

Если хотите все-таки заполнить заявление на распоряжение, то все просто. В разделе Жизненных ситуаций выбираем "распорядиться переплатой", заполняем простейшую форму ниже (после того, как сумма уже будет прописана в разделе):

И ждем.

Вот такая инструкция.