В декабре 2020 г. был утвержден пакет изменений и дополнений в НК РК, большая часть которых вступила в силу уже с 01.01.2021 г. Основную массу поправок внес закон №382-VI от 10.12.2020 г., но были приняты и некоторые другие нормативные акты, существенно изменившие ранее действовавшие нормы касательно ведения предпринимательской деятельности и налогообложения. Изменения коснулись обложения физлиц ИПН, были введены новые налоговые вычеты, изменилась ставка ОПВ для договоров ГПХ, а также было принято множество дополнений, касающихся выписки ЭСФ, установления лимитов по снятию наличных и т.д. Какие изменения законодательства необходимо учесть предпринимателю в 2021 г., узнайте далее…

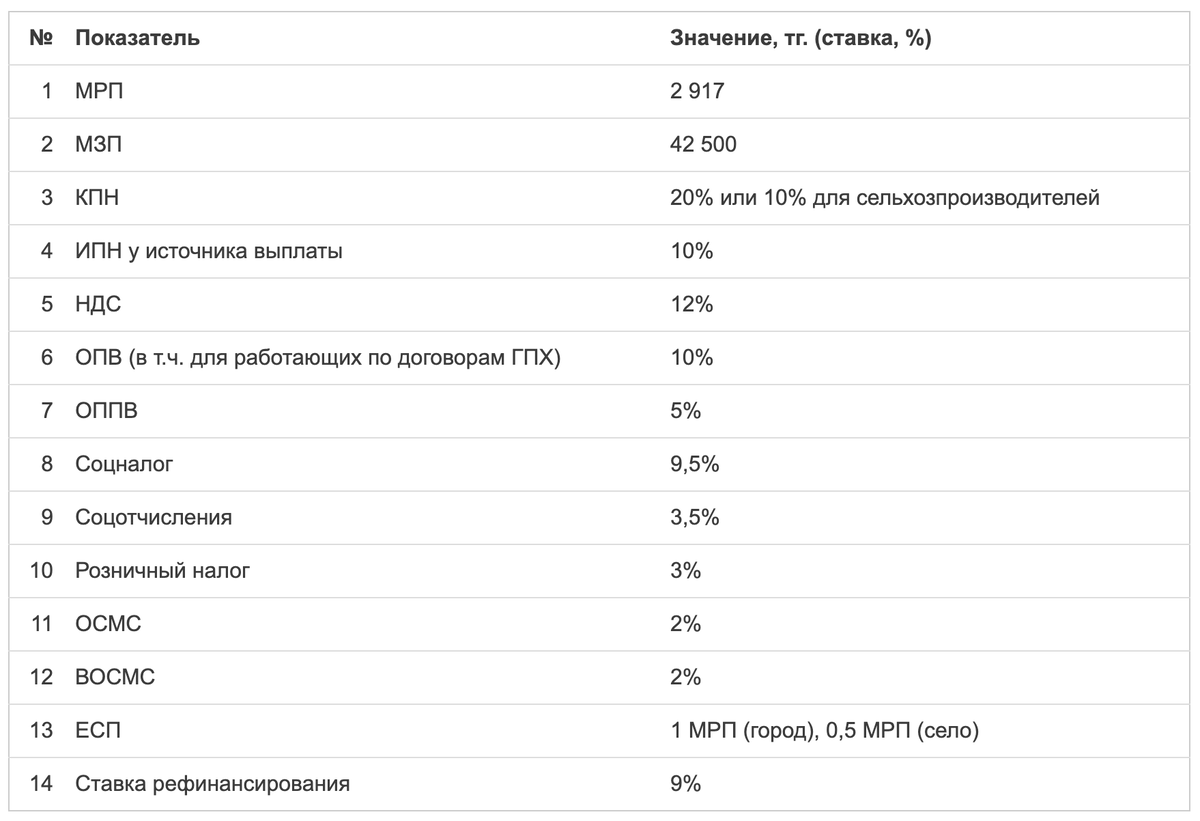

Изменение основных показателей в 2021 г.

С 01.01.2021 г. изменились основные показатели, применяемые предпринимателями в расчетах.

В сравнении с 2020 г. изменению подверглись ставка ВОСМС – 2% (вместо 1% в 2020 г.) и ставка ОПВ для работающих по договорам ГПХ -10% (вместо 5% во 2-м полугодии 2020 г.). Изменилось также значение МРП.

Также введено новое понятие «розничный налог» со ставкой 3%, который выделен в виде нового специального налогового режима. Подробнее о розничном налоге будет рассказано далее, в отдельном блоке статьи.

ИПН с доходов работников в 2021 г.

Изменением, которое охватывает наибольшую массу предпринимателей и работников, стало введение нового вычета по ИПН для работников, с которыми заключены трудовые договора –вычет по ВОСМС. Теперь, при исчислении налогооблагаемого дохода по ИПН, необходимо исключать из суммы не только стандартный вычет в 1 МЗП и сумму ОПВ, но и сумму ВОСМС.

Введение вычета объясняется защитой интересов работников, поскольку взносы на медстрахование удерживаются из дохода работника. Однако, возмущение бухгалтеров и предпринимателей вызвала дата вступления в силу обязанности по применению вычета по ВОСМС –ретроспективно, с 01.01.2020 г. Что автоматически означает обязанность пересчитать заработную плату к выдаче за весь 2020 г., корректировку отчетов и, как следствие, понижение критерия СУР. В данный момент решается вопрос о переносе срока корректировки, чтобы избавить все предпринимательское сообщество от необходимости пересдавать отчеты. Но пока ситуация в пользу предпринимателей не решилась.

Что касается расчета ИПН по доходам 2021 г., вычет по ВОСМС применять следует в обязательном порядке. Заявления работника для этого вида вычета не требуется (по аналогии с вычетом по ОПВ).

Отдельно следует упомянуть расчет ИПН с доходов работников, чья заработная плата ниже 25 МРП и в отношении которых применялась 90% корректировка.

С 01.01.2021 г. корректировку по таким доходам следует делать только по ИПН. Корректировка таких показателей, как СН, ООСМС и ВОСМС в 2021 г. не производится. Однако, по доходам 2020 г. (в частности, декабрь 2020 г.) необходимо произвести корректировку по всем показателям: ИПН, СН, ВОСМС, ООСМС.

ИПН с доходов по договорам ГПХ в 2021 г.