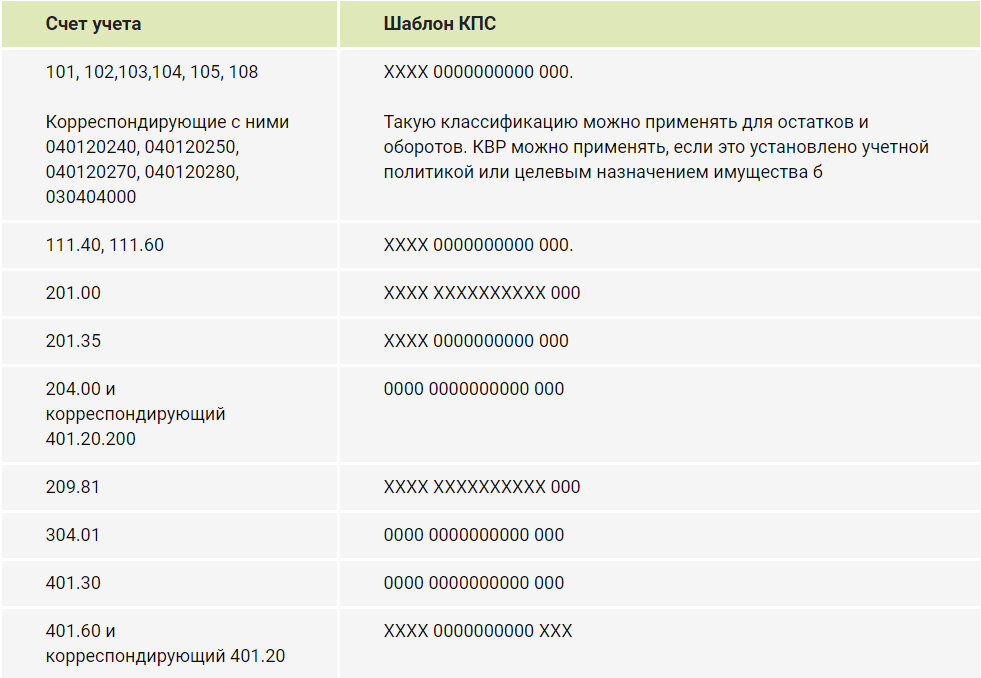

Выкладываем уже традиционную таблицу о применении КПС на счетах учета в 2021 году

ДЛЯ КАЗЕННЫХ УЧРЕЖДЕНИЙ

В соответствии с последними изменениями, внесенными Приказом Минфина от 28.10.2020 № 246н в пункт 2 приложения 2 инструкции 162н (План счетов и Инструкция по его применению КАЗЕННЫМИ учреждениями), касающиеся нумерации счетов бюджетного учета .

Об общем случае в разрядах 1 — 17 номера счета аналитического учета используется 4 — 20 разряды бюджетной классификации (т. е. КБК без кода главы) Некоторые исключения из вышеизложенного требования к составу КПС приведем в виде таблицы:

ДЛЯ БЮДЖЕТНЫХ И АВТОНОМНЫХ УЧРЕЖДЕНИЙ

В шаблоны КПС в счетах учета бюджетных и автономных учреждений приказами Минфина России от 30.10.2020 N253н (для бюджетных) и N 256Н (для автономных) были внесены изменения, некоторые из них мы привели в нижеследующей таблице.

Напомним, что в 1 - 4 разрядах номера счета указывается аналитический код вида функции, услуги (работы) учреждения, соответствующий коду раздела, подраздела классификации расходов бюджетов. (Как и ранее никаких исключений, зависящей для типа хранимой на счете информации не указано, т.е., например, на «доходные» счета правило тоже распространяется);

в 5 - 14 разрядах номера счета отражаются нули, если иное не предусмотрено учетной политикой учреждения либо не является требованиями, установленными участием в национальных проектах;

в 15 - 17 разрядах номера счета указываются аналитический код вида поступлений от доходов выбытий по расходам, аналитической группе вида источников финансирования дефицитов бюджетов; в 24 - 26 разрядах номера счета - коды КОСГУ; Т.е. КПС в общем случае выглядит так ХХХХ 0000000000 ХХХ. Исключения из вышеизложенного требования к составу КПС приведем в виде таблицы:

В целях получения дополнительной информации, в соответствии с требованиями учредителя, финансового органа публично-правового образования, из бюджета которого бюджетному учреждению предоставляются субсидии, а также в целях управленческого учета, бюджетные учреждения в 1 - 17 разрядах номера счета, в котором Инструкцией предусмотрены нули, отражают в соответствии с Рабочим планом счетов соответствующие аналитические коды поступления (выбытия), аналитические коды целевых статей.

Основание: пункт 2.1 Приложения 2 Инструкции 174н / пункт 3 Приложения 2 Инструкции 183н

Автор статьи