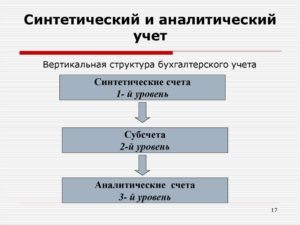

Синтетические счета - те, на которых ведется обобщенный учет, причем всегда только в денежном измерении. Они имеют возможность разбивки на субсчета второго порядка.

Аналитические счета - те, на которых ведется более детальный учет. Может вестись в денежном и натуральном измерении.

Синтетические счета - это счета первого и второго порядка, а аналитические - третьего, четвертого и т.д.

Например

Возьмем счет 10 "Материалы". Этот счет - синтетический.

Он имеет субсчета второго порядка:

10.01 "Сырье и материалы";

10.02 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали";

10.03 "Топливо";

10.04 "Тара и тарные материалы";

10.05 "Запасные части";

10.06 "Прочие материалы";

10.07 "Материалы, переданные в переработку на сторону";

10.09 "Строительные материалы";

10.00 "Инвентарь и хозяйственные принадлежности";

10.10 "Специальная оснастка и специальная одежда на складе";

10.11 "Специальная оснастка и специальная одежда в эксплуатации".

Далее, субсчет второго порядка 10.01 "Сырье и материалы" можно разбить на аналитические счета третьего, четвертого и т.д. порядка, например:

10.01.01 "Сырьё и основные материалы";

10.01.02 "Вспомогательные материалы";

10.01.03 "Сельскохозяйственная продукция, заготовленная для переработки".

Это аналитические счета третьего порядка. Тут учет уже можно вести не только в денежной, но и в натуральной форме (сколько конкретно таких или других материалов и на какую сумму).

Исходя из сути синтетического и аналитического учета, следует вывод, что аналитические счета - это более детальная расшифровка синтетических счетов.