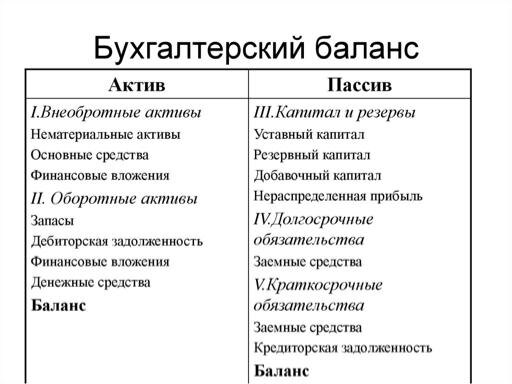

Активы и пассивы — две составляющие бухгалтерского баланса.

Активы — это имущество организации.

А пассивы — совокупность всех обязательств. То есть активы — это всё имущество компании, а пассивы — источники, за счёт которых имущество было сформировано.

Итоговая сумма активов в денежном измерении всегда равна сумме пассивов.

К активам относятся не только денежные средства, но абсолютно всё имущество - материалы, стоимость основного (текущего) производства, основные средства, дебиторская задолженность, товары, готовая продукция и так далее.

Пассивами как источниками имущества являются обязательства (например, кредиторская задолженность), собственный капитал и резервы.

Актив состоит из 2 разделов.

1. Внеоборотные активы.

Это активы, которые используются более 1 года и приносят экономическую выгоду. Сюда относятся нематериальные активы (различные компьютерные программы, софт, исключительные права, патенты, свидетельства), основные средства и финансовые вложения.

Основные средства организации - имущество, которые используется более 1 года и имеет стоимость от 40 000 рублей для бухгалтерского учета / от 100 000 рублей для налогового учета. К ним относятся здания, сооружения, животные, передаточные механизмы, автомобили, оборудование и так далее. На них в течение года начисляется амортизация, то есть их стоимость переносится на стоимость произведенной продукции (оказанных услуг, проданных товаров), то есть включается в цену, чтобы по окончании срока амортизации были в распоряжении денежные средства, на которые можно заменить объект основных средств. На нематериальные активы также начисляется амортизация.

2. Оборотные активы.

Сюда относятся запасы (материалы, товары, готовая продукция, тара, инструменты и т.д.), дебиторская задолженность и денежные средства. Другими словами, те активы, которые расходуются в течение производственного цикла. Например, мука для выпечки пирожков.

Пассив состоит из 3 разделов.

- Капитал и резервы.

Сюда относятся собственные источники образования имущества: уставный (тот капитал, который вносится непосредственно перед созданием организации. Минимум для ООО - 10 000 рублей, для ПАО - 100 000 рублей, для гос. предприятия - 5000 МРОТ.), резервный, добавочный капитал и нераспределенная прибыль (чистая прибыль, оставшаяся после закрытия года и никуда не направленная).

2. Долгосрочные обязательства.

Это те обязательства, срок погашения по которым составляет более 1 года. В основном - это долгосрочная заемная и кредиторская задолженность, а также отложенные налоговые обязательства (ОНО).

3. Краткосрочные обязательства.

Это те обязательства, срок погашения по которым составляет менее 1 года. Сюда вошла текущая задолженность организации, то есть: задолженность перед поставщиками за полученный товар, перед покупателями по полученным авансам, задолженность по краткосрочным кредитам и займам, перед работниками по выплате заработной платы, перед бюджетом по налогам, а также перед внебюджетными фондами по уплате страховых взносов.