Стоимость акции бывает как в номинальном, так и в рыночном выражении.

Номинальная стоимость акции - это стоимость, указанная на ее бланке.

Рыночная стоимость акции - это стоимость, по которой они продаются и покупаются на рынке, бирже.

Но также, существует и справедливая стоимость акции!

Инвестор, принимая решение о целесообразности приобретения той или иной ценной бумаги, пытается оценить экономическую эффективность планируемой операции. При этом он ориентируется на абсолютные или на относительные показатели. В первом случае речь может идти о цене или стоимости актива, во втором – о его доходности.

Стоимость актива имеет две взаимосвязанные абсолютные характеристики: объявленную текущую рыночную стоимость, по которой можно приобрести ценную бумагу на фондовом рынке, и теоретическую, или внутреннюю, стоимость.

Внутренняя стоимость акции - это реальная стоимость акции, которая отличается от рыночной. С помощью этого показателя можно понять, недооценена или переоценена акция на рынке.

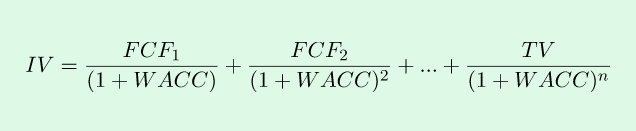

Внутренняя стоимость может быть количественно оценена как дисконтированная стоимость будущих поступлений, генерируемых этой бумагой:

IV (Intrinsic Value) — внутренняя стоимость компании, рассчитанная на основе дисконтированного денежного потока

FCF1,2 — свободный денежный поток для акционеров и лендеров (Lenders т. е. кредиторов процентных обязательств) до выплаты дивидендов, процентов по займам и тел кредитов;

WACC (Weighted Average Cost of Capital) — средневзвешенная стоимость капитала;

TV (Terminal Value) — терминальная (остаточная) стоимость

Алгоритм оценки:

1. Определяем предполагаемый период инвестирования, к примеру 5 лет.

2. Проводим анализ компании. Смотрим ее динамику роста за прошлые 5 лет, и ее дальнейшие перспективы. Читаем мнение аналитиков.

3. Оцениваем риски вложений и определяем необходимую доходность

(ставку дисконтирования).

4. Смотрим Free Cash Flow компании, и рассчитываем Free Cash Flows to Equity.

5. Исходя из полученного свободного денежного потока на собственный капитал (FCFE) и ожидаемых темпов их роста, рассчитываются будущие денежные потоки компании для каждого года прогнозного периода (в течение 5 лет) и величина всех денежных потоков постпрогнозного периода (после 5 лет), т. н. терминальная или конечная стоимость бизнеса (Terminal Value).

6. Дальше переходим, непосредственно, к расчётам по формуле, что представлена выше.

7. Затем остается определить стоимость компании в расчете на одну обыкновенную акцию. Для этого величину Enterprise Value следует разделить на число акций компании (Shares Outstanding). Полученное значение является справедливой ценой (Fair Value). Сравнив его с текущей рыночной стоимостью, можно оценить, насколько бумага привлекательна для покупки.

Если не хотите считать все вручную, советую перейти на калькулятор. Это однозначно поможет вам в выборе какой-либо акции к себе в портфель.