Здравствуйте, уважаемые друзья.

Сегодня мы с вами вкратце разберём и посчитаем возможные дивиденды Сургутнефтегаза (привилегированные) тикер (#SNGS_p ) в 2021 году.

Забегая немного вперёд, скажу, что дивидендная доходность должна составить 17-18 %.

Средняя дивидендная доходность российского рынка на данный момент 5%, откуда же столь щедрые 17%? Получается дивидендная доходность Сургутнефтегаза в 3 раза больше средней по российскому рынку.

#СургутНефтегаз - это одна из самых странных компаний российского рынка. Капитализация компании более 1.5 триллионов рублей. Несмотря на такую огромную капитализацию, неизвестно, кто является ключевым собственником компании. Есть много теорий на эту тему. Одна из них заключается в том, что этот запас денег для нужных и важных людей. Именно факт неясности владельца этих акций сказывается на динамике котировок. По фундаментальным показателям, компания очень сильно недооценена. Мы сейчас не берем во внимание прибыли прошлых лет, или будущую прибыль. Мы сейчас говорим о сумме денежных средств на счетах компании, которая больше чем её рыночная капитализация. На счетах компании находится более 3.5 триллионов рублей. Очень странная ситуация, согласитесь. Компания в 2 раза дешевле, чем сумма денежных средств на ее счетах. Это происходит из-за того, что простым акционерам не так просто добраться до этих средств.

Возьмём дивидендные выплаты по простым акциям, за последние годы они были 1.5- 2%. Это у компании с огромными запасами денег на счетах. Соответственно, интересны ли вам такие акции? Которые практически не растут в цене, и не дают хороших дивидендов, я думаю нет.

По привилегированным акциям немного другой расклад. По ним дивиденды выплачиваются из прибыли компании по РСБУ (российские стандарты бухгалтерского учёта). Запасы денежных средств на счетах компании в долларах, а по регламенту отчётности РСБУ, деньги, которые находятся на счетах в долларах, должны пересчитываться в рубли на начало и конец отчётного периода. Исходя из рублевой переоценки за 2020 год, доллар вырос практически на 20%.

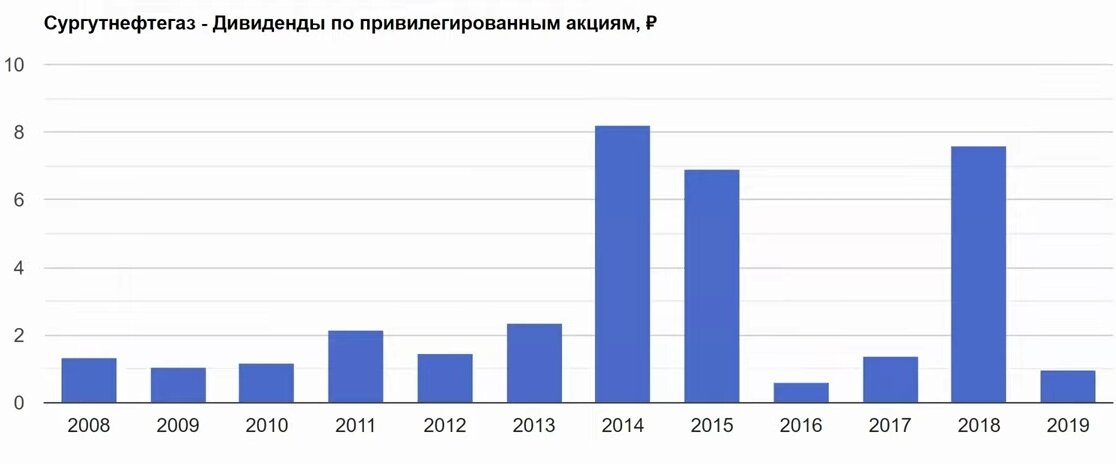

Точную сумму дивидендов мы сможем посчитать, когда выпустят отчет за 4 квартал 2020 года. Пока известны отчёты за первые три квартала можно примерно прикинуть дивиденды. По РСБУ компания должна выплачивать 7.1 % прибыли на привилегированные акции. Получаем около 7,5-8 руб на одну акцию, или 17-19% от сегодняшней цены.

Многие из вас задумываются, а почему бы не купить акции прямо сейчас, ведь у нас получается довольно лакомый кусочек. Но давайте посмотрим, что происходило в истории этой компании на аналогичных периодах в прошлом. Возьмём 2014,2015,2018 годы. В эти годы доллар поднимался в цене, и компания платила примерно по 7.5 руб на одну акцию, во все остальные периоды около 1,5 руб.

Стоит помнить, что это не ежегодные высокие дивиденды, а разовые, из-за курсовой переоценки.

Следующий значимый момент, не забываем про дивидендный гэп, который происходит после дивидендной отсечки, и его величина, как правило, равна размеру дивидендов.

Ещё раз напоминаем про непонятных владельцев, которые отпугивают акционеров.

В предыдущие периоды, цена за полгода до высоких дивидендов подрастала на 6-7%, возможно в этом году история повторится. Но и дивидендный гэп был довольно существенный.

Подводя итог, хочу заметить, что эта статья не является призывом к покупке или продаже. Я помогаю искать интересные идеи для вас. Не более того. Надеюсь был Вам полезен.

Желаю удачного инвестирования, оставайтесь со мной. Подписывайтесь на мой канал. Ставьте лайки. Задавайте вопросы в комментариях, мне очень важна обратная связь.