Ранее я рассказала, о нашем ипотечном опыте. Я правда считаю данный вариант вполне приемлемым. Просто некоторые пункты в ипотечных делах следует проработать лучше. Чтобы после не было разочарований и кабалы.

Первое, на что нужно обратить внимание, это ваши СОБСТВЕННЫЕ условия, при которых ипотеку оформит банк. Мы подбирали по комфортному психологически и финансово ежемесячному платежу. Обычно он составляет в районе 20-30 тысяч рублей (это я о провинциальных обычных квартирах). То есть в начале вы должны определить какую сумму в месяц вы будете готовы отдать за квартиру.

Допустим, 30 тысяч рублей не будет существенно ужимать ваш бюджет. Квартиру берем 3-комнатную. В эту сумму у нас войдут: расходы на ипотеку, коммунальные платежи, годовая страховка, налог на квартиру.

Еще одна бездонная статья расходов – ремонт. Ее необходимость просчитываем отдельно. Целесообразнее иметь дополнительные средства до начала ипотеки. Примерные цены на рулон обоев, плитку и работу можно так же узнать, поговорив с опытными ремонтниками. У нас была квартира только с отделкой и порядка 500 тысяч рублей. Этого хватило только на кухню и спальню, плюс обои во всей квартире. То есть средств было маловато, но сколько накопили. То есть полностью на скромный ремонт в трехкомнатной квартире необходимо около 1 миллиона рублей. При частичном ремонте и мебели от предыдущих хозяев, сумма упадет в разы.

Коммунальные платежи тоже являются существенной суммой расходов. В летние месяцы в нашей трешке выходит примерно 4-5 тысяч рублей. Зимой до 9 тысяч рублей. Для расчета возьмем среднее по сезону

6,2 тысячи рублей.

Годовая страховка у нас около 7 тысяч рублей. Зависит от оставшейся суммы долга. Уменьшается каждый год, но не так заметно, как хотелось бы.

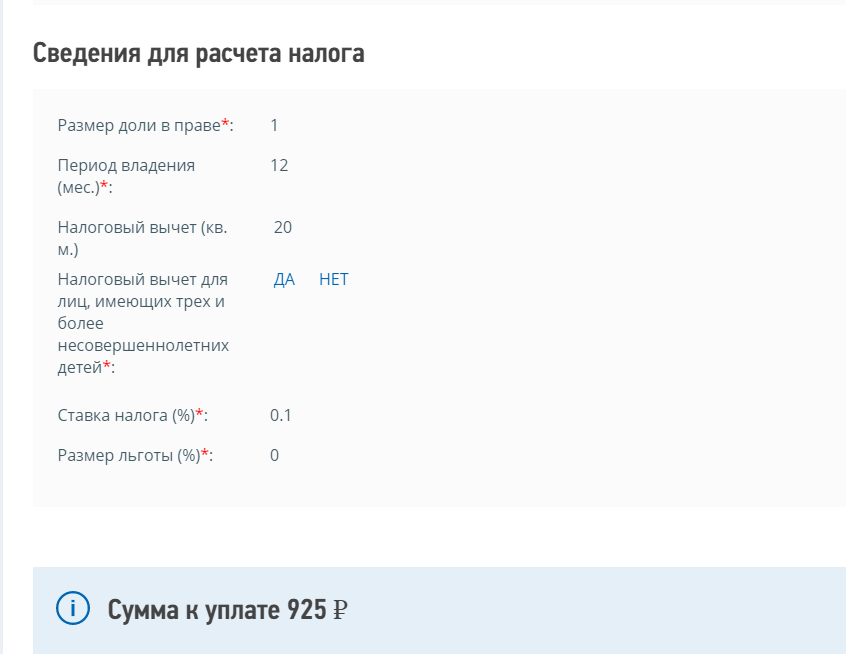

Налог на недвижимость в некоторых регионах является небольшим (буквально 30 рублей), у нас это 1300 рублей. Зависит от региона, можно погуглить или посмотреть на официальном налоговом сайте. Кадастровый номер и стоимость также есть в свободном доступе, поэтому можно достаточно точно рассчитать сумму налога на любую квартиру.

ИТАК, комфортный ежемесячный платеж по ипотеке составляет:

выделенная сумма расходов на квартиру – среднее значение по коммуналке – налог/12 мес. – страховка/12 мес.

Для нашего случая:

30 тыс.– 6,2 тыс. – 0,077 тыс. – 0,583 тыс. = 23,14 тыс. рублей.

Определив сумму ипотеки, годовой процент и высчитав свой комфортный платеж, определяем срок. Пусть вам не пугают начальные значения по переплате и годам. Если финансовое благосостояние улучшится, вы всегда сможете добавить к 23 тысячам. Поверьте, так легче, чем ужиматься в дальнейшем. Когда у нас родился ребенок, общий доход семьи упал, а расходы увеличились, именно небольшой платеж помог преодолеть это с меньшими потерями. Если бы расходы на ипотеку составили более 50% от заработка, пришлось бы хуже.

Конкретный пример по расчету ипотеки привожу в скрине выше. Срок ипотеки для поддержания комфортного платежа составил 15 лет.

Ну а теперь, в чем заключалась наша ошибка.

1) Мы как-то не представляли, что ремонт настолько дорогое удовольствие. Помимо высоких цен на отделочные материалы и мебель, была еще постоянная задержка по времени. Переезд отложился более чем на месяц. В этот период ремонта содержать приходилось две квартиры одновременно. Что в мои планы не входило, и мы накопили долг по коммуналке за три месяца. Хорошо, что совпало с декретными выплатами, расплатились сразу после переезда.

2) При оформлении ипотеки возникли дополнительные расходы, платная (пошлина 1 800 рублей) справка из Росреестра на двоих (изначально говорили об одной), согласие на ипотеку у нотариуса (2 000 рублей), дополнительные разъезды в разные структуры: водоканал, электросети, горгаз. И если в первых двух, это просто потеря времени и денег на проезд, то в горгазе пришлось заплатить и за тех. подключение. Сумма не очень внушительная, но все же неприятно.

3) Коммунальные услуги в нашем регионе намного выше, чем мы представляли. Хоть нам и говорили, что может и 10 тысяч в сумме выходить, мы как-то не верили. Не верили, потому что до появления сына и ежедневной стирки у нас выходила 4 куба холодной воды, а теперь выходит все 10. Другие расходы тоже увеличились.

Другие неприятные сюрпризы при оформлении квартиры в собственность:

- плата агентству недвижимости. Все наверняка знают, что они берут процент от стоимости квартиры. Оплачивать эти услуги может как продавец, так и покупатель, либо солидарно.

- услуги нотариуса. При покупке долей квартиры у разных собственников или при использовании мат. капитала без него не обойтись.

- оплата долгов по жкх от предыдущих собственников. Тут знайте, что согласно жилищному кодексу, новый собственник не обязан гасить долги предыдущего. Но некоторые особо наглые компании требуют оплату при переоформлении лицевых счетов, а собственники не слишком хотят терять время в судах.

После прочтения моей статьи вы сами сможете рассчитать всевозможные варианты решения "квартирного вопроса".

Осведомлен, значит вооружен.

А кто уже взял ипотеку, поделитесь своим опытом в комментариях. С какими трудностями при оформлении ипотеки вам пришлось столкнуться? Что оказалось полной неожиданностью?