Наверняка, каждому хоть раз за пару дней поступают звонки от менеджеров различных банков с выгодным кредитным предложением. Или в личном кабинете онлайн-банка появляется окошко – «Подай заявку и получи кредит под 6% прямо сейчас». Знакомо?

Мы наивно полагая, что, например, возьмем в банке 100к под 6%, получим в год переплату в размере 6к. Заманчиво, не правда ли? Но под «розовым» представлением скрыта хитрая уловка банка в дополнительной прибыли.

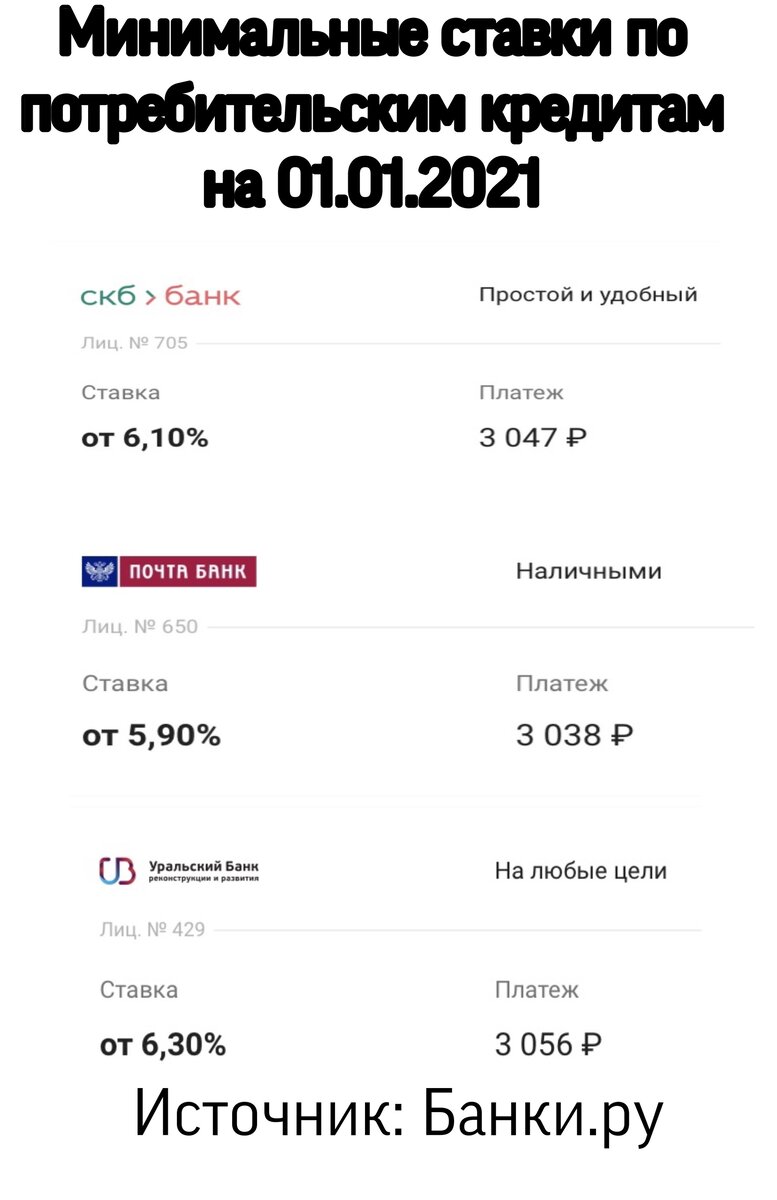

Никогда коммерческая организация не выдаст кредит под такой маленький процент без дополнительных услуг!

Условно базовая процентная ставка составляет 10-12%. Запомни, в любом банке имеются дисконты или скидки. Рассмотрим данную цепочку через призму АВТОкредитования.

Базовая % ставка

- дисконт за страхование жизни;

- дисконт за страхование ТС (транспортного средства);

- дисконт за подключение СМС оповещения и др. услуг банка;

- дисконт за страхование от потери трудоустройства и др.

= низкая процентная ставка

На выходе получаем 6%. Вот и весь парадокс.

Зачастую финансово неграмотные клиенты банка, ведясь на уловку минимальной процентной ставки, соглашаются на предлагаемые условия и подписывают кредитный договор, не ознакомившись с его основными пунктами и не вчитываясь в оставшиеся документы.

Поэтому запомни следующие пункты, если вдруг все-таки обратишься в банк за кредитными средствами:

1) 10 раз спроси про основные параметры кредита: срок кредита, процентная ставка (фиксированная или изменчивая под влиянием каких-либо факторов), ежемесячный платеж, размер переплаты, условия оплаты кредита и самое главное – сумма кредита (из чего данное число сложилось).

2) Внимательно прочитай весь кредитный договор (лучше задержаться на 15 минут, чем потом переплатить больше).

3) Уточни про дополнительные услуги банка!

НО! В таком случае тоже бывают исключения.

Например, то же страхование жизни бывает по разным рискам (то есть предусматривает разные страховые случаи). От этого и варьируется стоимость «страховки». Почти всегда страховки по двум рискам (летальный исход и инвалидность 1 и 2 степени) самые дешевые. Поэтому придержи рядом с собой калькулятор. Суть в том, что за счет страхования снижается % ставка и за счет НЕДОРОГОЙ страховки, переплата и ежемесячный платеж за весь срок меньше, чем при «голом» кредите.

Назовем это правилом выгодного процента. Смотри.

В принципе это основные кредитные законы, которые должен знать каждый заёмщик. Надеюсь, что моя статья была полезна! :)