Крупный кредитный «пузырь» надувается на рынке недвижимости на наших глазах с конца лета. Рады этому преимущественно застройщики и финансисты.

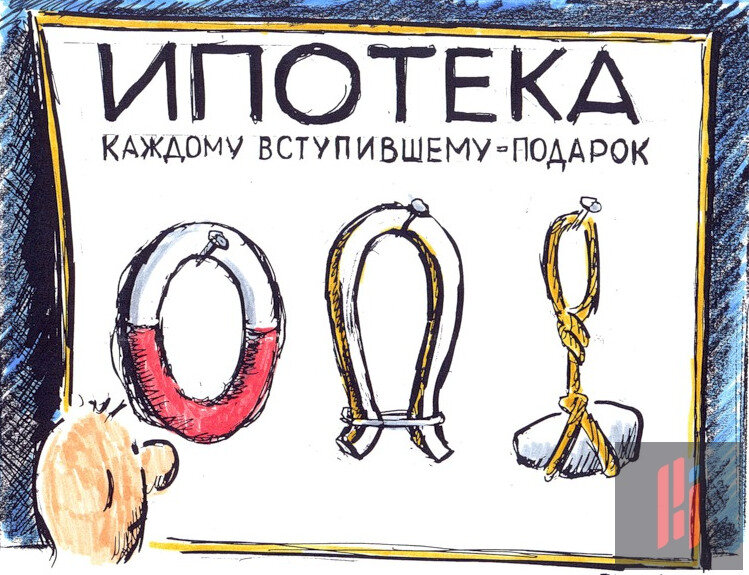

Напомним, в России по инициативе властей была запущена программа ипотеки по льготной процентной ставке 6,5%. Эта программа выступила в роли «спасательного круга» для сферы строительства. Продажи квадратных метров недвижимости пошли вверх, при этом цены на квартиры взлетели где-то на десять, а где-то на все двадцать процентов.

Опасность стремительно вздувшегося «ипотечного пузыря» в том, что последствия его ликвидации больно ударят по простым жителям нашей страны. Тем более, такие исторические прецеденты уже были.

Рассказываем по порядку

1. Льготная ипотека была выдана более, чем 1 миллиону россиян, а сумма кредитных обязательств составило около трёх триллионов рублей.

Крупные числа в данном случае способны привести к масштабным проблемам. Только представьте, по всем этим кредитам выплачиваются проценты, их предстоит возвращать так или иначе.

Российская экономика поддерживается за счёт денег, которые вбрасывает в неё государство. Основной продукт слабой экономической системы – это лишённые источника доходов граждане. С трудом представляется, что они найдут силы платить по кредитам, которые пусть и выдаются на беспрецедентно льготных условиях.

2. «Ипотечный пузырь» образовался снова.

Дело за тем, чтобы получить кредит не стоит. Экономическая опасность заключается в том, что обязательства на себя берут люди, которые не смогут их исполнить. Они банально не способны должным образом рассчитать свои силы.

Чем проще и выгоднее выглядит получение кредита, тем импульсивнее и иррациональнее такой шаг. Люди начинают с подачи властей жить очевидно не по средствам.

Семейная «казна» уходит в постоянный минус, возрастает зависимость от работы, а впереди маячит не слишком весёлая с финансовой стороны перспектива жить на скудную российскую пенсию.

Читайте также: Как инвестировать в акции и облигации

3. Недвижимость – не выгодный объект для инвестиций.

Данную мысль вам подтвердит любой человек с положительным инвестиционным опытом. К сожалению, она далека от обычных людей, продолжающих вкладывать все сбережения в бесполезные квадратные метры с подачек застройщиков и банков.

Когда приходит разочарование? Обычно после очередного кризиса в экономике, наглядно демонстрирующего, что сверхприбыли от недвижимости – не более чем миф.

Да, квадратные метры считают самым прочным активом в нашей стране, забывая о его низкой ликвидности. Упавшую в цене квартиру вы редко продадите выгодно и в устраивающие вас сроки. Она требует содержания, обслуживания и ремонта, что сказывается на выгоде сделки.

4. Квартиры стоят дороже, если платить рублями, но они дешевеют при пересчёте на иностранную валюту.

Переведите стоимость квартиры в доллары – результат вас явно шокирует. Перед тем, как брать льготную ипотеку, подумайте хорошенько, хотите ли вы лезть на амбразуру и спасать застройщиков и ростовщиков?

Может быть, куда рациональнее подумать о собственном финансовом благосостоянии и вкладывать деньги не в бесполезный бетон, а собственные мозги?!

Читайте также: Куда инвестировать новичку?