Не сомневаюсь, что про правило «откладывай 10% от доходов» вы читали не одну статью в интернете. А что, если я расскажу вам про его «темную сторону» — недостатки. Еще покажу два противоположных принципа работы этого правила. С примерами. Будет интересно. Ставьте 💗, и начнем.

Принцип 1 — «прямое» правило 10%

Как работает принцип. Допустим, вы получили зарплату 42 тысячи. Из них забираете 10% = 4200 руб. в копилку. Тратите остальные деньги так, как будто этих 10% никогда не было. Еще в этом месяце вы продали детскую кроватку на Авито за 2000 руб. Но ваш бюджет пополнился на 1800, потому что 200 рублей ушли в сбережения.

Копилка в этом случае — условность. Это может быть свинка-копилка, счет в банке, купленные акции или доллары. Важна суть — 10%, без оправданий и раздумий, уходят в накопления.

Кто-то даже настраивает автоматическое отчисление 10% от любых доходов на другой счет, если деньги проходят через банковские карты.

10% — это тоже условно. Можно откладывать 1, 5, 10 или больше процентов от своих доходов. Столько, сколько вам комфортно.

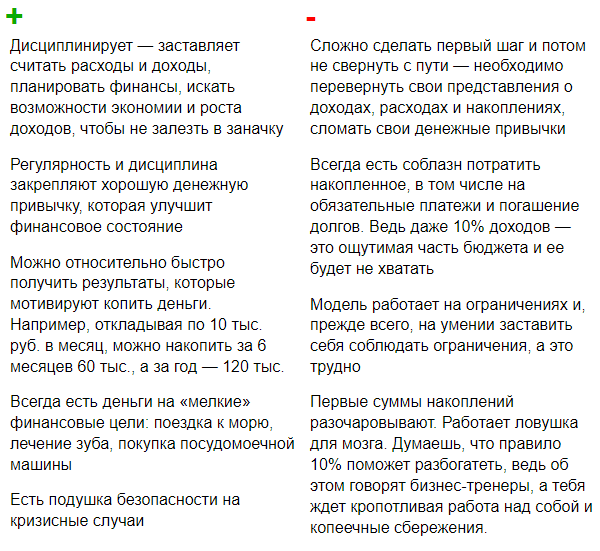

У правила «сначала откладывай, потом распоряжайся остатками денег» есть плюсы и минусы.

Еще один недостаток правила. Процент сбережений не зависит от доходов. 10% и все тут. Хорошо, если доходы увеличились. А если уменьшились?

Например, у моей знакомой от пандемии пострадала студия мастер-классов по созданию украшений из проволоки и натуральных камней. Запрет на массовые мероприятия. Нет людей — нет доходов. А ты лоб расшиби, но положи в копилку 10%. А тебе еще ребенка в первый класс собирать. Что тогда? Можно сделать перерыв в накоплении на пару месяцев? Как считаете? Поделитесь в комментариях.

Не уходите. После картинки пишу про правило 10%, но наоборот.

Принцип 2 — правило «откладывай 10% от доходов» наоборот

Как работает принцип. День зарплаты. На ваш счет упали 42 тысячи. Вы закрываете обязательные платежи: кредиты, комуслуги, садики, школы и т. п. Остаток денег делите на 2 части: бюджет на жизнь до конца месяца + деньги в копилку.

Здесь речь не идет о 10, 20 или другом фиксированном проценте. Модель работает на договоре человека с самим собой и свободном остатке денег.

Вы удивитесь, но у этой модели больше недостатков, чем у первой, и есть ряд условий. Но в целом она эффективней.

Правило 10% наоборот отлично работает, когда:

- затраты минимизированы

- кредитная нагрузка на бюджет не превышает 10-15% от общих доходов

- все посчитано и записано

- и у человека есть глобальная финансовая цель.

Например, сформировать капитал и через 10-15 лет получать с него пассивный доход. Тогда его денежная система построена не на экономии и ограничениях, поиске возможности отложить 10%, а на постоянном увеличении доходов.

Как вам эти 2 стороны правила 10%. Какой принцип работает лучше: «получил деньги — положил в копилку и живи спокойно» или «получил деньги — закрыл платежи, посчитал бюджет и все остатки в копилку»? Расскажите в комментариях.

До встречи!

Елена Асташева