Начинаем новый год с небольших изменений. Теперь больше фокуса на практические статьи и конкретные инвестиционные идеи и меньше теоретических статей. Ну а начнем с нашего обзора по группе компаний Черкизово.

В начале недели совет директоров компании принял решении о проведении дополнительного размещения бумаг – SPO. Концептуально, это означает, что компания решила привлечь средства для дальнейшего развития, а с точки зрения биржи – ее бумаги станут более ликвидными и смогут привлечь новых розничных и институциональных инвесторов.

Сама по себе компания выглядит достаточно интересной и, в какой-то степени уникальной для нашего рынка. Черкизово занимается разнообразной деятельностью от растениеводства, до переработки мяса. Сейчас на конкретных значениях мы с вами разберем компанию.

Финансовое положение

На протяжение последних четырех лет, компания демонстрирует прекрасные финансовые результаты. Темпы роста выручки растут год от года и достигли 17% в 2019 году. А чистая прибыль за 3 квартал 2020 года показала рост на 93%, относительно 2019 года.

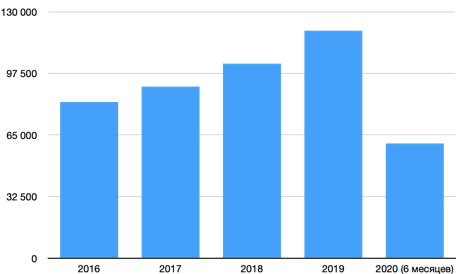

Компания увеличивает выручку, за счет наращивания мощностей во всех основных сегментах деятельности. Как видно из графика ниже, в период с 2016 года компания ежегодно наращивает производство, что и является основным драйвером для роста выручки. При этом, компания продолжает наращивать свои мощности. К примеру, компания вложила 5 млрд рублей в увеличении производства индейки на 30 тыс тонн.

Важно будет оговориться, что несмотря на впечатляющие темпы роста выручки и производства, компания делает это достаточно органично и наращивает свой долг медленнее, чем растет ее операционная выручка. Об этом нам говорит показатель

Net Debt/EBITDA. Его значение в 2016 году было равно 7,2, за 3,5 года компании удалось опустить его до 5,5 (на июнь 2020 года).

Для понимания адекватности стоимости, сравним мультиплекаторы P/E группы Черкизово и наиболее релевантного, на российском рынке, конкурента – Русагро. В 2019 году P/E у Русагро был на уровне 12,5 у группы Черкизово – 11,6. Мы видим, что компания совершенно точно находится несколько нижу рынка, по своей стоимости.

С точки зрения дивидендных выплат, компания также является привлекательной покупкой. Согласно политике компании, на выплаты дивидендов направляется до 50% от прибыли.

Риски

Пшеница. Цены на пшеницу формируют себестоимость свинины, курицы и индейки. Обеспеченность собственным сырьем составляет порядка 50%.

Высокий долг. В сравнении с ближайшим конкурентом в лице Русагро.

Высокое соотношение CAPEX'a к денежному потоку. Нет в планах снижать данное соотношение.

Summary

Исходя из текущей ситуации на рынке и устойчивого положения компании, мы считаем, что у бумаг есть определенный апсайд и есть смысл приобрести их в портфель как минимум для диверсификации. С учетом возможных рисков, а также более перспективных конкурентов в лице Русагро, наша прогнозная цена по ГК Черкизово (GCHE.ME) составляет 2 650 рублей.

Данная статья отражает только личный взгляд команды Stonks island, не является индивидуальной инвестиционной рекомендацией, носит исключительно информационно-аналитический характер и не должна рассматриваться как предложение либо рекомендация к инвестированию, покупке, продаже активов и совершением торговых операций с финансовыми инструментами.

Больше полезного контента вы можете найти у нас в телеграм. Подписывайтесь @stonks_island 🔥