По-моему это самая идеальная ситуация, когда работодатель решил помочь своему сотруднику и выдать ему займ на покупку жилья (все же лучше, чем занимать деньги в банке). Да, для работодателя - это временное отвлечение средств из оборота, зато если сотрудник на хорошем счету и компания или ИП готовы пойти на встречу, то почему бы и не помочь незаменимому работнику в важной жизненной ситуации.

К тому же работодатель может выдать процентный займ и получать проценты, за находящиеся в пользовании работника деньгами. Значит и для работодателя будет определенная выгода.

Если займ процентный и у физического лица, получившего займ не возникает материальной выгоды, то тут все просто. Организация выдает займ, начисляет ежемесячно проценты по займу, получает возврат суммы займа и процентов от физического лица в соответствии с условиями договора. (Кстати, если компания или ИП находятся на общем режиме, то в случае выдачи процентного займа придется вести раздельный учет НДС).

Если же работодатель решил выдать беспроцентный займ на приобретение жилья, возникнет ли тут материальная выгода?

Напомню, что материальная выгода может возникнуть у работника при экономии на процентах (когда работник, получивший займ не платит проценты совсем или платит их меньше, чем 2/3 ставки рефинансирования). В этом случае работодателю с материальной выгоды необходимо будет исчислить НДФЛ по ставке 35% и уплатить его в бюджет (если эта тема интересна, напишите в комментариях, я подробнее про это напишу).

Выдавая работнику беспроцентный займ на приобретение или строительство жилья, квартиры, комнаты, земельного участка, предоставленного для ИЖС, материальная выгода будет освобождена от налогообложения. НО ... должно быть соблюдено одно условие. Налогоплательщик, получивший займ на приобретение жилья должен иметь право на получение имущественного налогового вычета, который подтвержден налоговым органом. Это условие отдельно прописано в пункте 1 статьи 212 НК РФ. В этом случае у работника материальной выгоды возникать не будет.

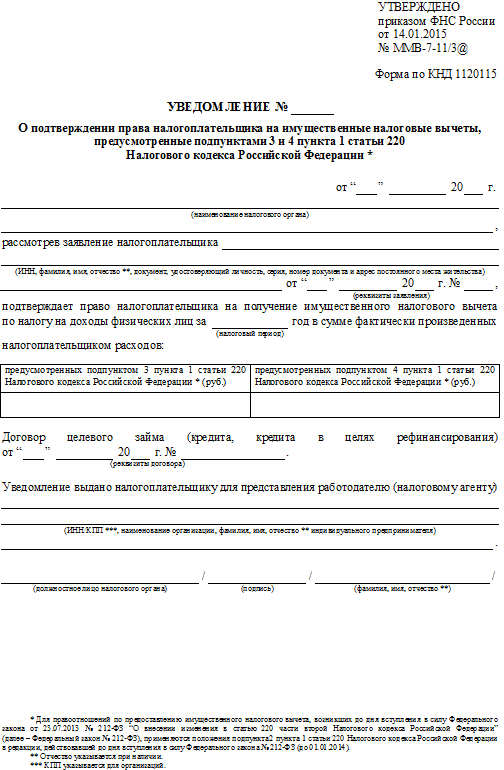

Для подтверждения имущественного налогового вычета налогоплательщик должен обратиться в налоговый орган с заявлением и документами, подтверждающими право на вычет. В течение 30 календарных дней с момента получения заявление и подтверждающих документов налоговый орган должен выдать уведомлении о подтверждении права на имущественный налоговый вычет.

Форма уведомления представлена ниже.

Кроме этого сотрудник должен будет также подтвердить целевое использование средств займа, предоставив документы на приобретение жилья.

Кстати работодатель, сможет не начислять НДФЛ с материальной выгоды, только с момента получения всех документов от сотрудника, в том числе уведомления.