В открытой рыночной экономике цена на любой актив, финансовый инструмент, товар, услугу или сырьё, как и на любой объект, всегда формируется под воздействием спроса и предложения.

Золото во все времена привлекало внимание людей, начиная с момента появления осознанной материальной культуры и первых государств в Египте и на Ближнем Востоке. Причем до начала 20 века золото использовалось людьми только для изготовления ювелирных изделий, домашней утвари, чеканки монет и отливки слитков. Т. е. по всему миру был спрос на золото, как на деньги и/или средство тезаврации (накопления богатства), либо спрос со стороны ювелирной индустрии и банковской системы. С начала 20 века структура спроса на золото начинает заметно меняться после прорывных научных открытий в физики и химии в 18-19 веках и с появлением новых промышленных отраслей. В современном мире промышленный спрос на золото вызван технологическими и техническими процессами в автомобилестроении, приборостроении, химической промышленности, электронике, ракетостроении, медицинской промышленности и других важнейших отраслях мировой экономики.

Со стороны предложения на цены на золото влияет динамика в объёме мировой золотодобычи (краткосрочно и среднесрочно) и динамика в открытии новых крупных месторождений (это может влиять долгосрочно) плюс технологические инноваций в добыче. Это почти всё, что нужно знать про колебания объёма предложения золота на мировом рынке. Иногда, предложение (добыча) золота медленно снижается, как, например, это было с 1970 до 1975 год или с 2000 по 2008 год. В период с 1980 года до 2001 года добыча золота выросла в мире более чем в два раза, что тогда вызвало долгий медвежий ценовой тренд. В гораздо большей степени на цены в последние годы влияет спрос, чем предложение, так как в течении последнего растущего тренда цен на золото с 2001 года до начала 2021 года добыча золота выросла примерно на 30%, а цены выросли многократно. Более того, иногда, спрос растет скачкообразно, что вызывает скачкообразный рост цен.

Спрос на золото со стороны экономических агентов мы разделим на промышленный, монетарный (со стороны центральных банков), инвестиционный и тезаврационный (со стороны населения). Важно, что в последние десятилетия структура спроса изменилась, и доля промышленного спроса выросла по объективным причинам, что сильно повлияло на процесс ценообразования золота.

Промышленный спрос на золото в динамике возрастает, но зависит от экономических циклов, также как от них зависят цены на любое другое сырье. Однако, в периоды циклических спадов, когда промышленный спрос падает, как правило, с отрицательной корреляцией к этому возрастает инвестиционный спрос на золото, как на защитный актив. Чем выше доля промышленного спроса в структуре совокупного спроса на любой драгоценный металл, тем сильней зависимость цены от конкретной стадии экономического цикла.

Монетарный спрос на золото со стороны центральных банков возникает, как правило, в результате роста или ожиданий роста мировых инфляционных процессов (процессов обесценения мировой денежной массы). Обычно проходит сложно определяемый период времени (временной лаг) с начала периода увеличения темпов роста денежной массы до начала периода роста инфляции, так как новая денежная масса проходит через множество трансакций и адаптаций (в том числе на фондовом рынке) прежде, чем темпы её роста отразятся в темпах роста совокупного спроса и инфляции в рыночных экономиках. В долгосрочном периоде высокие темпы прироста денежной массы, как и темпы роста кредита, неминуемо отразятся на инфляции, поэтому золото начинает расти, как правило, с начала поступления новой информации о росте денежной массы в ключевых странах, или даже на ожидании начала таких событий.

Кроме этого, угроза санкций вплоть до полного запрета на использование доллара в международных расчетах для отдельных стран вызывает спрос на золото со стороны центральных банков тех стран, которые могут быть объектом для санкций, или уже испытывают на себе тот или иной уровень ограничений. Т. е. это может вызвать обратную реакцию и изменение структуры мировых золотовалютных резервов (ЗВР), в результате вырастет доля золота и снизится доля доллара, что снижает спрос на доллар, как на объект для ЗВР, и вызывает ослабление курса доллара (хоть и незначительное), но без ожиданий долларовой инфляции. Масштаб этой обратной реакции прямо пропорционален масштабу объема операций в долларах тех стран, которые находятся или могут попасть под ограничения в долларовых расчетах.

Главное не забыть, что частичный или постепенный отказ от доллара в виде описанной выше обратной реакции влияет на спрос не только на золото, как объект для ЗВР, но и на валюты других стран (юань, евро), которые имеют сильные экономики и возможности игнорировать вторичные санкции или просто избежать их. Таким образом, политический (или геополитический) фактор в формировании цен на золото в современном мире и в текущем моменте может оказывать значимое влияние на цены, как и другая любая масштабная неопределённость в мировых общественных процессах. Таким образом, наблюдая за санкциями или даже за неизменной санкционной риторикой США, другие страны, которых это не касается сейчас, но гипотетически может коснуться в будущем, также могут начать увеличивать долю золота в своих золотовалютных резервах, либо уже делают это, вне зависимости от других факторов и процессов в мировой экономике. Т. е. политический фактор, скорей всего, будет только набирать силу, в том числе в связи со сменой администрации в Белом доме.

Инвестиционный спрос – это спрос со стороны инвесторов на золото, в первую очередь, как на защитный актив, или просто, как на растущий актив. Это зависит от целей конкретных инвесторов, в число которых входят институциональные и розничные. Если промышленный и монетарный спрос на покупку золота возникает в форме слитков, т. е. в физической форме, то инвестиционный спрос может быть, как и на наличное золото (монеты, слитки), так и в форме спроса на «бумажное золото» (например, золотые ITF), что более удобно, и распространено в современном мире. Вообще, в России, надо прямо сказать, созданы большие и непонятные неудобства для населения, желающего инвестировать в золото безопасно и без дополнительных потерь, но это отдельная тема.

Тезаврационный спрос отличается от инвестиционного целями инвесторов и в основном временным горизонтом, т. е. тезаврационный спрос, как правило, распространяется только на наличное золото (изделия, домашняя утварь, монеты, слитки) и при этом его либо, вообще, не собираются потом продавать, либо собираются владеть им неопределенно долго. Инвестиционный спрос может быть нацелен на разные временные горизонты: от нескольких месяцев до нескольких лет или даже пары десятилетий.

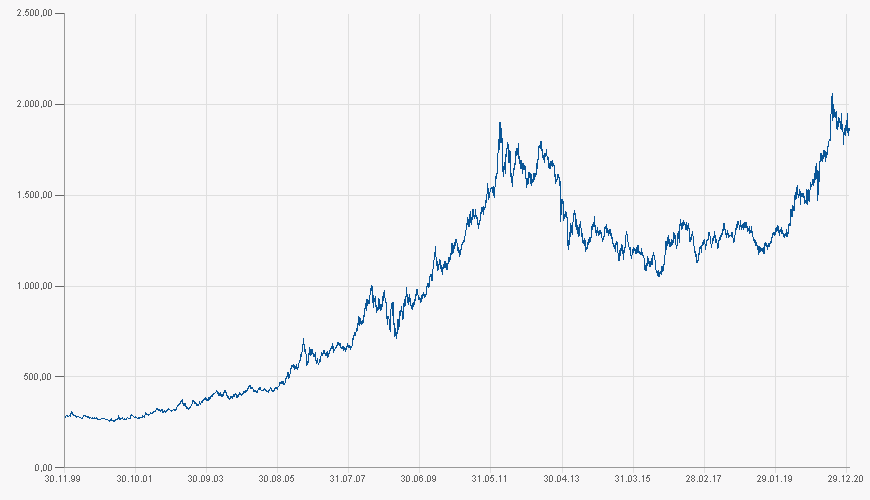

Как цены на золото связаны с макроэкономическими показателями и ценами на финансовом рынке? Хотя госпожа Джанет Йеллен, которая проходит сейчас процедуру утверждения на пост министра финансов в Штатах, утверждала в свою бытность главой Федеральной резервной системы США при Обаме, что она вместе с коллегами «отменила» цикличность мировой экономики, мы начнём с такого фактора, как большие циклы мировой экономической конъюнктуры Н. Д. Кондратьева. Вкратце: в основе больших волн мировой экономической конъюнктуры (здесь речь о направлении и темпах мирового экономического роста) лежит ряд факторов, выявленных Кондратьевым, в том числе технологический сдвиг и динамика добычи золота. Были предположения, что нисходящая волна началась с начала 2000-х годов, а также были предположения, что она началась с финансового кризиса 2008 года. Более чем двухкратный рост добычи золота с 1980 по 2001 год опустил цены в район 250$ за тройскую унцию. В следующие 20 лет добыча выросла лишь на 30%, а цены на золото были в фантастическом тренде с 2001 по 2011 год. Коррекция золота от уровней около 1850$ в 2011 году до минимумов 2015 года в районе 1150$, тоже отчасти была вызвана, как стабилизацией макроэкономических показателей в последующие годы, так и плавным ростом добычи. Далее, в последние пару лет при росте добычи цены на золото выросли вновь до исторических максимумов в районе 2050$, что говорит об опережающем росте спроса на золото.

Цены на золото зависят от всей совокупности макроэкономических показателей, говоря совсем по-простому, чем хуже макроэкономическая ситуация, отраженная в показателях ВВП, инфляции, безработице и других, чем выше нестабильность и неопределенность, тем выше совокупный спрос и цены на золото. А чем выше цены на золото, тем выше цены на другие драгметаллы и стоимость акций, добывающих их компаний. Часто, драгметаллы и акции, добывающих их компаний, называют защитными антициклическими активами, что в последние 20 лет не совсем правильно, так как они стали просто растущими активами в большей степени, отчасти даже проциклическими. Это было вызвано, вполне вероятно, в значительной степени сильными восходящими трендами в целом на сырьевом рынке перед кризисом 2008 года и после него.

Связь цены на золото с долларом, некоторое время мифологизировалась частью российских аналитиков, и в эфирах на деловых каналах долго считалось, что цены на золото имеют сильную отрицательную корреляцию с курсом доллара к евро или к другим основным валютам (долларовый индекс). Т. е. цены на золото выражены в долларах на мировом рынке, доллар падает – цена на золото растет, доллар растет – цена на золото падает. Всё это, конечно, оказалось ерундой, выдуманной не вполне компетентными людьми. Так как доллар в принципе коридорная валюта, что легко заметно на долгосрочных графиках, а золото чисто трендовый актив, который может вырасти и упасть в несколько раз. Более того, тот, кто искал статистически обоснованную корреляцию цен на золото и курса доллара и делал это правильными методами на больших данных, приходили к выводам, что значимой корреляции вообще нет, более того – она положительная. Т. е. цены на золото и курс доллара более склоны к тому, чтобы двигаться в одном направлении, и этой связью можно пренебречь. Да, бывают короткие отрезки, когда доллар резко вырастает в течении недели, а золото резко падает при этом, как это было в конце сентября 2020 года, но из этого нельзя сделать никаких существенных выводов.

Бывали ли периоды, когда золото дешевело долгие годы?Да, конечно, последний такой период длился с 2011 по 2016 год, тогда золото от максимума до минимума подешевело на примерно 40%, но перед этим с начала 2000 года до 2011 золото выросло с 250$ за тройскую унцию до 1900$, т. е. в 7,6 раза. Сейчас цены в среднем на этих же уровнях. Таким образом, те, кто купил золото около 20 лет назад со свистом обогнали по доходности американский фондовый рынок, и даже высокотехнологичный индекс NASDAQ, так как 20 лет назад это был пузырь и стоил для того времени очень дорого, потом он рухнул примерно на 75% и восстановился в стоимости только к 2016 году. В целом за последние 20 лет золото по показателям и доходности, и доходности по отношению к риску было гораздо более привлекательным, чем рынок акций, тем более российский. Это, конечно, не значит, что надо бежать покупать золото, так как в следующие 20 лет такая динамика может не повториться даже близко. Бывали ли периоды в истории, когда золото дешевело дольше, чем в течении 5 лет? Да, конечно, и такие периоды бывали. Бывало, что золото дешевело десятилетиями. Такие периоды бывали и во времена становления капитализма на «Западе», когда «наши партнеры» систематически и самозабвенно грабили Ближний Восток, организовывая крестовые походы. Или, например, золото долго падало в цене (обесценивалось), даже когда оно выполняло функции денег, после того, как испанцы натаскали «горы золота» в Европу из Америки, безжалостно истребляя индейцев. Так как количество производимых товаров и услуг не могло вырасти столь же резко, как приток золота в обращение, образовался дефицит и «золотая инфляция», несмотря на значительную тезаврацию сокровищ.

О корреляции динамики реальных процентных ставок и ценах на золото. В течении последних 5 лет аналитики Блумберг заметили сильную отрицательную корреляцию цен на золото и динамики реальной (очищенной от инфляции) доходности по 10-летним гособлигациям США, что показано на графике ниже, где цена на золото специально перевернута для наглядности.

Может быть, имело бы больше смысла сравнить динамику цен на золото с неким индексом реальной доходности гособлигаций стран, которые являются крупными игроками на рынке золота. Удивительно, как почти точно совпадают минимумы по реальной ставке и максимумы по золоту, маловероятно, что это случайные временные корреляции. Соответственно, при развороте реальных ставок золото может продолжить стагнацию или ещё несколько скорректироваться, этот момент может примерно совпасть с коррекцией на рынке акций. Затем золото может продолжить рост. Цены на золото с поправкой на долларовую инфляцию своего пика достигали последний раз в 1980 году и 2012 году, в данный момент они возле этих максимумов. Т. е. пространство и перспективы для роста остаются в течении ближайших лет.

Идеи о возвращении золота в обращение или о привязке национальной валюты к золоту, периодически возникают у «горячих голов», которым не даёт покоя денежная реформа Витте в 1895-97 гг. Как правило, эти же «горячие головы» периодически клеймят доллар, как пирамиду, и уже лет 20 рассказывают о его неминуемом крахе. Золото является гораздо более волатильным (т. е. цены на золото гораздо более изменчивы), чем основные мировые валюты, кроме этого, многие просто не понимают, что такое «золотая инфляция». Есть сырьевая валюта австралийский доллар, курс которого достаточно чувствителен к ценам на золото, как курс рубля (каких бы сказок мы не слышали) чувствителен к ценам на нефть («бюджетное правило» по купле и продаже валюты просто вносит временные лаги, если среднегодовые цены на нефть будут устойчиво низкими, то никакое «бюджетное правило» не спасет от дальнейшей девальвации). Так вот цены на золото гораздо волатильней, чем курсы основных мировых валют к друг другу, поэтому в современных условиях использование золота вместо денег не имеет ни экономического, ни здравого смысла. Если представить себе страну, в которой валюта это золото, а затем представить экономический спад в мировой экономике, то не сложно понять, что валюта такой страны может сильно укрепиться в период падения ВВП по отношению к валютам других стран, и это вызовет падение экспорта и конкурентоспособности национальной экономики и дальнейшее падение ВВП, несмотря на дальнейшее укрепление национальной валюты. Таким образом, становится понятно, почему плавающий валютный курс, зависящий только от рынка, является отчасти индикатором состояния экономики, а отчасти стабилизирующим механизмом для конкурентоспособности страны, особенно в сложные времена. Хотя девальвация валюты, конечно, сразу снижает уровень благосостояния и реальные доходы абсолютного большинства населения.

Выводы по статье. Достаточно сложно представить себе кратный рост цен на золото в следующие годы, как это было в последние 20 лет. Цена на золото в современном мире не может быть тесно связана с одним или двумя конкретными факторами, поэтому многие предположения часто оказываются ерундой, так как на ценообразование золота влияет широкий набор факторов, часть из которых невозможно спрогнозировать. Во времена нестабильности и неопределенности, которые мы переживаем, было бы странным не увидеть роста цен на золото, который, вполне вероятно, продолжится некоторое время, может быть в течении нескольких лет. В целом рынок золота, это тот рынок, который в последние годы, на мой взгляд, стал более эффективным (цены в большей степени приближены к справедливым уровням), в отличии от фондовых рынков, которые, как известно, макронеэффективны, и особенно в последний год, когда многими экспертами выявляется пузырь. Собственно пузырь идентифицировался и задолго и до коронокризиса. Несмотря на то, что периодически появляются противоречивые новости от того, что пандемия побеждена до новых опасных штаммов, которые могут кардинально повлиять на динамику цен на золото, всё-таки держать деньги в реальной стоимости, несколько спокойней, чем в непонятных «фантиках» типа акций Теслы.

Возможно, что при W-образном восстановлении, хотя сейчас рынки находятся в парадигме V-образного восстановления и даже взлёта, так вот в момент образования второго дна (если это вообще состоится), возможно, золото несколько скорректируется вслед за всем фондовым и сырьевым рынком, но не сильно, примерно, как это было в 2008 году, потом золото может вырасти заметно выше максимумов. При V-образном восстановлении, в которое я до сих пор как-то слабо верю, и дальнейшем улучшении экономической ситуации, цены на золото могут начать стагнировать, но в дальнейшем подрасти на показателях роста инфляции по всему миру, проблемах на долговом рынке, цепочке банкротств и других неприятностях. Это может произойти, несмотря на рост реальных ставок по всему миру, так как номинальные ставки центральные банки будут вынуждены поднимать не от хорошей жизни. Вообще, конкретно для тех, кто покупал золото 20 лет назад (а таких, я думаю, единицы), временной отрезок в ближайшие несколько лет выглядит неплохо для выхода из позиций. Если же предполагать, что сейчас рынки начинают закладываться на стадию многолетнего роста и, что так оно и будет без проблем с цепочками банкротств после «отлива» на рынках, и что промышленный рост на золото не будет при этом расти, тогда тем, кто разделяет эти взгляды и полон оптимизма, лучше выйти из золота сейчас.

Что касается покупки золота для увеличения его доли в портфеле, то тут многое зависит от текущей структуры портфеля. Наверное, видя то, что происходит в высокотехнологичном секторе и в целом на рынке акций, надо бы делать свой портфель более защитным, а вот с помощью каких конкретно активов и в каких долях, на этот счет нельзя дать универсальный совет для всех.

Эту статью Вы можете читать в Телеге на канале "Обломоff Ивестиции", а также статьи на темы:

1) «Криптовалюты»;

2) Мошенничество в финансовом секторе в РФ и за рубежом;

3) Ценообразование финансовых и других активов: факторы, оценка, тенденции, прогнозы;

4) Денежно-кредитная политика и её связь с ценами на активы;

5) Регулирование на финансовом рынке и не только на нём;

6) Философия инвестиционных процессов на финансовом рынке;

7) Инвестиционные стратегии: связь теории и практики, а также схемы принятия инвестиционных решений;

8) Финансовая грамотность в примерах и задачах;

9) Влияние политической системы на инвестиционные процессы, состояние финансового рынка, доходы и благосостояние домохозяйств;

10) Финансово-инвестиционное посредничество в современном мире или: как «они» нас всех «имеют»?