Давайте рассмотрим, какие дополнительные услуги не являются обязательными, и что будет, если от них отказаться.

⠀

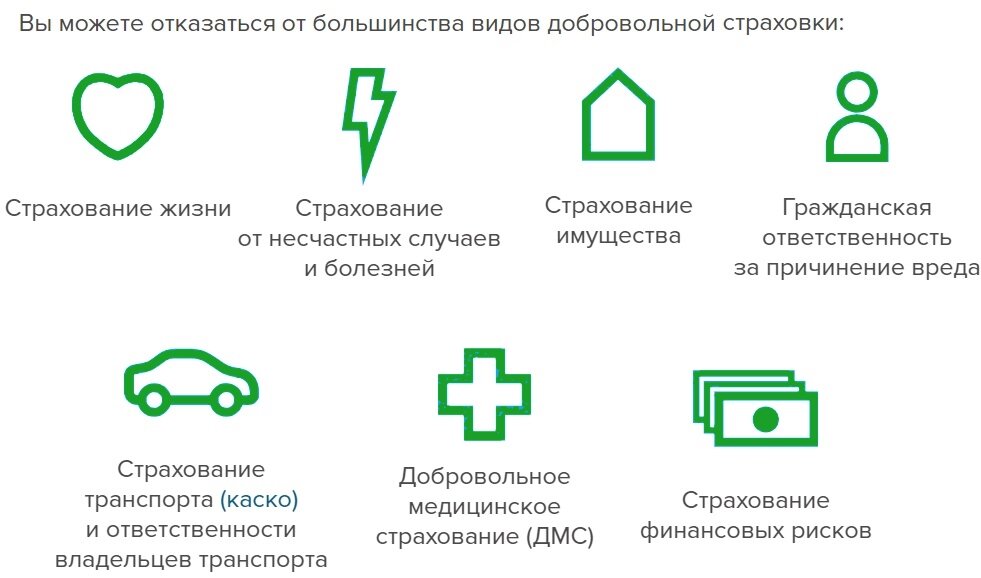

Наиболее популярный вариант – добровольные виды страхования (жизни и здоровья заемщика, титула, страхование от потери работы и т. д.). Как вы успели догадаться, эти страховки навязают специально, так банк закрывает любые риски.

⠀

Согласно ФЗ-102 «Об ипотеке» Статья 31 единственным видом страхования, от которого невозможно отказаться станет страхование объекта недвижимости, находящегося в залоге у банка.

В случае, если вы отказываетесь от всех этих страховок – банки повышают ставку. Обычно на 1%. Неприятно. Поэтому лучше посчитать, что для вас выгоднее – повышенная ставка или страховки.

⠀

❗С 1 сентября 2020 года при досрочном погашении кредита банки/страховые компании обязаны возвращать заемщикам часть уплаченной страховой премии (Федеральный закон от 27.12.2019 г. N 483-ФЗ «О внесении изменений в ст.7 и 11 ФЗ «О потребительском кредите (займе)» и ст.9-1 ФЗ «Об ипотеке (залоге недвижимости)»).

Для этого заемщику необходимо обратиться с соответствующим заявлением. Страховая компания или банк (если заемщик был застрахован через банк) должны вернуть денежные средства страхователю в течение семи рабочих дней со дня получения заявления.

Положения закона применяются только при отсутствии событий, имеющих признаки страхового случая.

Установленные правила также применяются к соответствующим договорам страхования, заключенным при предоставлении потребительского кредита (займа), обязательства заемщика по которому обеспечены ипотекой.

Ранее заемщикам могли отказать в возвращении части страховки после досрочной выплаты кредита. Новые поправки в Гражданский кодекс защитят права россиян в таких случаях.

⠀

Ещё обратите внимание на рефинансирование ипотеки в другом Банке. Например, процентная ставка может быть ниже, что значительно сократит ваши расходы по выплатам процентов.

Учитывйте следующие особенности этой процедуры:

Подача заявки с новым пакетом документов.

Вам вновь придется пройти все этапы подачи заявки со всеми вытекающими: сбор и подача документов, заполнение анкеты, томительное ожидание решения банка;

Имейте в виду, что не каждому заемщику будет выгодно рефинансирование ипотеки.

Например, в текущем ипотечном договоре может быть предусмотрена большая комиссия за переход в другую кредитную организацию;

Будьте готовы к тому, что ваш текущий банк, возможно, будет препятствовать передаче залога на ипотечную квартиру новому кредитору;

Не всегда более низкий процент означает экономию. Зачастую, в перерасчете на рубли с учетом полной стоимости ипотечного кредита получается примерно одинаковая сумма;

Будьте готовы к дополнительным затратам (повторная оценка недвижимости, затраты на государственную регистрацию нового договора, оплата страховки в компании, которая аккредитована новым банком и др.)

Не пугайтесь. При правильном выборе нового банка с учетом всех условий, рефинансирование текущей ипотеки может оказаться очень даже выгодным. Многие заемщики, переходя в другой банк, получали после перекредитации не только минус несколько пунктов процентной ставки, но и значительно меньшую переплату по ипотечному кредиту.

По всем данным вопросам мы готовы бесплатно проконсультировать вас по телефону: +7(495) 177-42-14.

Делитесь в комментариях, с чем из этого сталкивались?