Права и обязанности коллекторов

Коллекторы занимаются возвратом просроченной задолженности, если кредитор продал долг или нанял специалистов для его взыскания.

Когда заёмщик оформляет кредит, среди прочих он подписывает документ, в котором дает согласие на передачу персональных данных — ФИО, номера телефона, адреса — третьим лицам. Если заемщик перестает вносить платежи, банк сообщает информацию о должнике взыскателю. Это дает право коллекторам звонить вам и отправлять сообщения.

Согласие на передачу личной информации можно отозвать, если коллекторы излишне свободно распоряжаются полученными сведениями: размещают в подъезде объявления с ФИО и информацией о долге, пишут его друзьям в соцсетях или сообщают о просрочке коллегам и руководству. Но если заемщик задолжал кредитору, нельзя отозвать персональные данные без оснований. Он должен доказать, что коллекторы реально нарушают его права и свободы: описать ситуацию и предоставить подтверждающие документы — распечатку с угрозами в сообщениях, аудио или видеозаписи разговоров с разглашением конфиденциальных данных. Если этого не сделать, взыскатель продолжит использовать сведения о должнике.

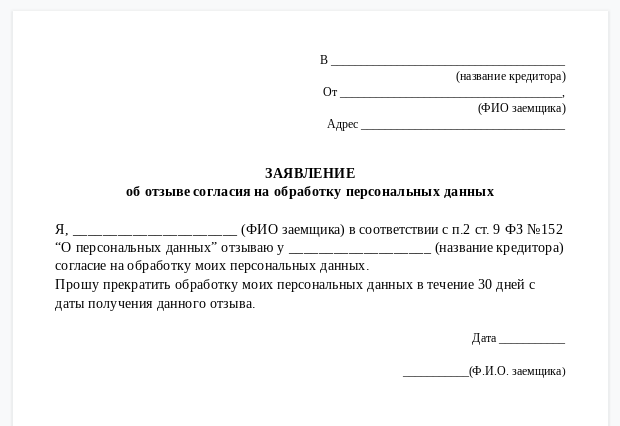

Чтобы отозвать согласие на обработку персональных данных, нужно отправить заявление заказным письмом или лично занести в банк и поставить отметку о принятии.

Что коллекторы могут потребовать от должника. Задача таких специалистов — добиться возврата просроченной задолженности. Коллектор не может требовать продать вещи и тем более изымать их; не вправе навязывать дополнительный кредит, чтобы закрыть текущие долги. Он лишь предупреждает о последствиях: банк начисляет пени за неуплату, долг могут взыскать через суд, по решению суда имущество и счета арестуют. Это — не угрозы, а напоминание о законных последствиях просрочки. А вот угрозой будет обещание физического воздействия, причинение вреда имуществу должника или разглашение информации о долгах знакомым и соседям.

Коллекторы заинтересованы в возврате долга или даже его части. Они могут списать долг частично, согласиться с рассрочкой, но это не их обязанность, а право.

В моей практике был случай: гражданин Д. взял кредит, чтобы купить товар компании DeSheli. Через некоторое время он подал исковое заявление в суд, чтобы расторгнуть договор с DeSheli и вернуть деньги. Когда коллекторы стали требовать возврата кредита, Д. объяснил, что вернет деньги, когда их взыщут с ответчика. Коллекторы согласились подождать и звонки прекратились.

Никита Глебов, руководитель юридического агентства, г. Нижневартовск

Что могут предлагать коллекторы. Коллекторское агентство может идти навстречу и договориться с должником о постепенном возврате долга, обсудить оплату частями и составить приемлемый график платежей. Но если договорились вносить платеж 10 числа — необходимо соблюдать договоренности, иначе соглашение будет разорвано.

Коллектор не обязан идти на уступки, но адекватные специалисты не являются сторонниками конфликтов. Попытайтесь договориться о рассрочке по уплате задолженности. Обещание не является юридически значимым действием, поэтому по всем договоренностям необходимо подписать документы: соглашением по рассрочке и новым графиком платежей.

Списание части долга также возможно, но только если у коллектора есть такие полномочия. Таким правом обладают коллекторы, которые выкупили долг у кредитора. Они без согласования с кредитором решают, снизить ли сумму требований или настаивать на ее полном погашении.

Алина Павлова, руководитель юридического отдела консалтинговой компании

Что проверить у взыскателя

Не верьте на слово всем, кто требует у вас погашения долга. Иногда под видом коллекторов ходят мошенники, которые требуют наличные для уплаты долга и выписывают липовые приходные ордера. Поэтому разговор со взыскателем нужно начать со знакомства, чтобы выяснить, кто пришел и почему.

Попросите коллектора предъявить следующие документы:

- удостоверение личности коллектора — паспорт или права, чтобы подтвердить ФИО сотрудника;

- данные агентства — его полное название, контакты и адрес, реквизиты — обычно они указаны на фирменном бланке компании;

- уведомление о переходе права требования задолженности от кредитора к коллекторскому агентству.

Убедитесь, что имеете дело с компанией, которая вправе взыскивать долги. Уточните название коллекторского агентства, должность и ФИО сотрудника. А также данные кредитора: название банка или микрофинансовой организации, номер телефона. Коллектор обязан предоставить эту информацию.

Проверьте вправе ли эта компания заниматься сбором долгов. Сведения о легальных коллекторах находятся на сайте Федеральной службы судебных приставов. Эти данные в открытом и бесплатном доступе.

Ксения Гордеева, партнер адвокатского бюро

Пока не убедитесь в полномочиях коллектора, не сообщайте ему никакой личной информации. Выслушайте его требования, запросите перечисленные выше документы и возьмите паузу, чтобы в них разобраться. Коллектор обязан дать полную и достоверную информацию о задолженности заемщика и последствиях непогашения. Разберитесь, придется ли оплачивать штрафы, пени, дополнительные комиссии и соответствуют ли штрафные санкции условиям кредитного договора.

После проверки документов и требований станет понятно, вправе ли эти коллекторы взыскивать долги.

Как поступить, если коллекторы обращаются к вам по ошибке

Иногда коллекторы приходят из-за чужого кредита, по которому вы поручились. Или это кредит, где вы указаны как контактное лицо и платить не обязаны. Бывают случаи, что мошенники оформляют займы на ваше имя, а вы о них не знаете. А, может, причина в забытых обязательствах по микрозайму с учетом набежавших процентов.

Важно: срок давности по взысканию долга составляет 3 года с даты появления просрочки.

Необходимо выяснить основания для требований о погашении задолженности. Возможно, вы когда-то были поручителем или созаемщиком, а ваш знакомый или родственник вовремя не выплатил кредит. Коллекторы вправе требовать от вас погашения обязательств того должника, за которого вы поручились, но возможно он сам планирует вернуть деньги и вам платить не придется. Свяжитесь с заемщиком и подробно узнайте все обстоятельства.

Встречаются ситуации, когда человек вступил в наследство, но не знал, что при жизни умерший брал кредит. Теперь наследник обязан погасить долг наследодателя, но в сумме, не превышающей полученное наследство.

Причиной звонков коллекторов могут быть действия мошенников, которые оформили кредит по вашим данным. Тогда необходимо с паспортом приехать в службу безопасности кредитного учреждения и написать заявление, что вы деньги не получали и договор не подписывали. Кроме этого, запросите выписки о денежных операциях по счетам, копию кредитного договора. Если ранее был утерян паспорт, на который оформлен кредит, то нужно представить подтверждающие документы из полиции.

Алина Павлова, руководитель юридического отдела консалтинговой компании

Бывает, что коллекторы обращаются ошибочно, например, им нужен прежний хозяин жилья или номера телефона. В этом случае от общения с ними можно отказаться. Но не просто захлопнуть дверь и добавить номер в черный список, а добиться того, чтобы коллекторы не искали с вами встреч. Нужно доказать, что произошло недоразумение и долг к вам никак не относится. Иначе вас продолжат доставать.

Обсуждать этот вопрос нужно с кредитором, ведь именно он отправил коллекторов по этому адресу или дал номер вашего телефона. Коллекторы не имеют права вести розыскные мероприятия и узнавать другие контакты должника, кроме тех, что есть в базе данных банка. Ваша задача — сообщить в кредитную организацию, что вы ничего не должны, и заставить кредитора скрыть ваши сведения от коллекторов.

Обратитесь с заявлением к кредитору и укажите, что заем вы не оформляли. В документе используйте следующие формулировки: «Я не являлся клиентом банка (микрофинансовой организации), никакие договоры и заявки мной не оформлялись». «Денежные средства мной получены не были, доверенность на право получения денежных средств не оформлялась». «Я не предоставлял согласие на обработку моих персональных данных и налицо нарушение моих законных прав». «Требую провести внутреннюю проверку по факту моего заявления, удалить из базы данных мои персональные данные, направить мне официальный ответ по итогу рассмотрения заявления».

Алина Павлова, руководитель юридического отдела консалтинговой компании

О том, какие методы запрещены коллекторам и как избежать их чрезмерной настойчивости, читайте в продолжении статьи в Life Profit