С 1 января 2021 года Федеральным законом НК РФ утверждены изменения для налогоплательщиков на упрощенной системе налогообложения (УСН),их ждут важные изменения.

В 2021 году и далее ставки станут дифференцированными.

Налоговую базу теперь придется делить на две части:

- для объекта налогообложения «доходы» 6% и 8%

- для объекта налогообложения «доходы минус расходы» 15% и 20%

По повышенной ставке облагается часть налоговой базы, приходящаяся на период с начала квартала, в котором допущены превышения. Поправки внесены ст.346.20 НК РФ

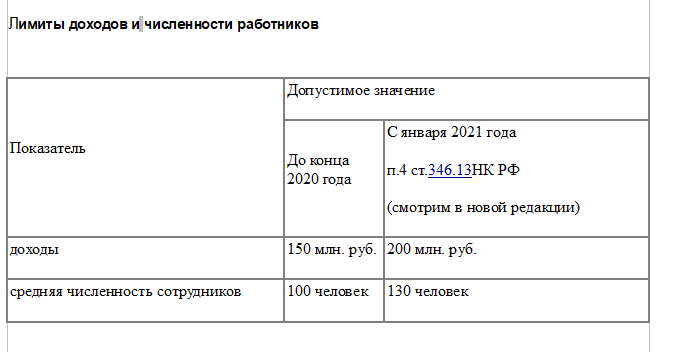

Увеличился лимит по доходам и численности наёмного персонала позволяющий оставаться на УСН:

- максимальная средняя численность работников увеличена до 130 человек;

- доходы за отчетный период ограничены до 200 млн рублей.

Если в первом квартале доходы налогоплательщика на УСН превысили 150 млн. руб. и /или средняя численность сотрудников по трудовому договору превысила 130 человек , то в такой ситуации повышенную ставку (8% или 20%) нужно применять с первого квартала и до конца года. Либо до момента, когда право на УСН утрачено.

(ст.346.20 Налогового кодекса Российской Федерации) .

Считать налог и авансовые платежи по новым правилам утверждено в новой редакции ст 346.21 Налогового кодекса Российской Федерации.

Если в середине года доходы попали в диапазон:

- более 150, но менее 200 млн. руб.

- средняя численность сотрудников от 101 до 130 человек.

Для того чтобы посчитать налог, нужно:

-найти облагаемую базу за период, в котором доходы превысили 150 млн. руб., или средняя численность работников превысила 100 человек. Эту базу умножить на «обычную» ставку: 6% или 15%.

-вычислить облагаемую базу за весь налоговый период. Найденное число умножить на повышенную ставку: 8% или 20%.

Если пороговые показатели (150 млн. руб. и 100 человек) превышены, нужно складывать две величины, рассчитанные до и после превышения.

Декларация по УСН.

Изменена форма декларации по УСН Федеральным законом от 31.07.2020 N 266-ФЗ "Теперь декларацию нужно заполнять по новой форме. Подача декларации не изменена ,подаём в обычном режиме ( организации не позднее 31 марта / ИП не позднее 30 апреля года, следующего за истекшим налоговым периодом).

Взносы ИП в 2021 году

Согласно закону от от 15.10.2020 № 322-ФЗ, на 2021 год, фиксированные платежи ИП за себя не будут увеличены.

Ставка НДФЛ

С января 2021 года ставка налога НДФЛ стала прогрессивной.

ЕНВД

С 1 января для плательщиков отменен ЕНВД.

Продлили переход с ЕНВД на УСН ( https://zen.yandex.ru/media/id/6004595a7dc5fd0f6d45dcbe/perehod-s-envd-prodlen-2021g-6006a734a3a08c0 )

МРОТ

Новый МРОТ на 2021 год равен 12 792 рублей. В некоторых регионов минималка будет больше. Это связано с особенностями регионального законодательства.

Трудовые книжки

Переход на электронные трудовые книжки.Теперь вместо бумажных трудовых книжек введены электронные. Организации и индивидуальные предприниматели теперь будут отчитываться о найме работников и увольнении по новому ежемесячному отчету СЗВ ТД.

Проверка ККТ

ФНС будет проводить новые оперативные проверки. Проверки будут охватывать теперь три года, а не год, как раньше. Соответственно, увеличится и срок давности по нарушениям. Сейчас он составляет один год с даты нарушения, а будет три.

Любое использование материалов допускается только при наличии гиперссылки: https://zen.yandex.ru/id/6004595a7dc5fd0f6d45dcbe

Другие публикации канала "Бух-Дурдом "

Инстаграм: ссылка для перехода