ФНС утвердила новую форму декларации по УСН приказом от 25.12.2020 № ЕД-7-3/958@. Новую форму следует применять с отчетности за 2021 год.

Изменения в форме декларации связаны с новыми переходными лимитами численности и доходов по УСН, а также с новыми налоговыми ставками. (Федеральный закон от 31.07.2020 № 266-ФЗ)

- максимальная средняя численность работников в отчетном периоде увеличена до 130 человек;

- доходы за отчетный период ограничены 200 млн рублей.

Если доходы в отчетном (налоговом) периоде составили более 150 млн руб., но не превысили 200 млн руб. , а также средняя численность сотрудников за отчетный (налоговый) период превысила 100 человек, но не более чем на 30 работников предусмотрено повышение налоговых ставок:

- 8% - для объекта налогообложения "доходы";

- 20% - для объекта "доходы минус расходы".

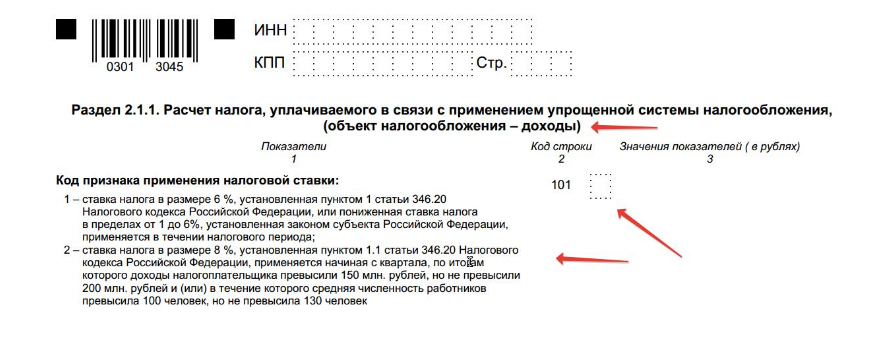

Соответственно, в декларации подверглись дополнениям разделы 2.1.1 и 2.2 № "Расчёт налога”- появилась новая строка «Код признака применения налоговой ставки».

Обращаем ваше внимание, что заполнять это поле необходимо как для УСН с объектом “доходы”, так и для УСН с объектом “доходы минус расходы”

Если налогоплательщик не превышает порог установленного лимита, то он вправе продолжать применять ставку 6%или 15% , и тогда код надо будет проставить "1". Если превышен лимит- код 2.

Добавлена новая строка под названием «КОД НАЛОГОВОЙ ЛЬГОТЫ»

И тоже для УСН «доходы» и для УСН «доходы минус расходы» (номера строк 124 и 264).

Здесь нужно будет указывать один из кодов обоснования применения ставок,установленных законом РФ. ( утверждено приказом ФНС России от 25 декабря 2020 г. № ЕД-7-3/958@ приложение №5 к Порядку заполнения налоговой декларации с применением УСН)

Код обоснования применения налоговой ставки

Новая форма налоговой декларации по налогу , в связи с применением УСН и формат предоставления в электронном виде вступят в силу с 20 марта 2021 года и должны применяться с отчетности за 2021 год. Следовательно, по-новой форме впервые нужно будет отчитаться в 2022 году. В случае закрытия предпринимательской деятельности - досрочно в 2021 году.

Федеральным законом от 31.07.2020 N 266-ФЗ изменены условия, при которых налогоплательщики вправе будет применять УСН (п.4 и п. 4.1 ст. 346.13 Налогового кодекса Российской Федерации)

Систему налогообложения можно узнать на сайте ФНС России в разделе «Специальные налоговые режимы».

Любое использование материалов допускается только при наличии гиперссылки: https://zen.yandex.ru/id/6004595a7dc5fd0f6d45dcbe

Другие публикации канала " Бух-Дурдом "

Инстаграм: ссылка для перехода