Согласно основам экономики, голубые фишки позволяют скорее сохранять, чем преумножать капитал. Поэтому истории роста ищут обычно в других местах.

Вооружайтесь металлоискателем и следуйте за Ю Capital.

Обозначенные цифры по акциям #нлмк и #северсталь ещё полгода-год назад казались недостижимыми, сегодня же котировки бумаг на российской фондовой бирже значительно приблизились к целевым отметкам. Достижение целей в 300 и 1500 руб. обеспечило бы доходность 36% и 22% от роста курса (ориентир на 25.01.21г. НЛМК 221 руб., Северсталь 1310 руб.). Эти значения сопоставимы с годовой доходностью финансовых инструментов. Хотя за 2020 год бумаги этих компаний выросли на 60% и 45%.

Для продолжения роста эмитентам акций придётся:

1) продемонстрировать примерно такой же рост показателей деятельности;

2) либо дать инвесторам надежду на то, что этот рост случится.

Почвой для таких надежд может стать, например, существенная корпоративная новость или рост эффективности деятельности. И если показатели эффективности мы сможем рассчитать после выхода отчётности, то про новости ничего сказать нельзя...

Поэтому предлагаю смоделировать показатели, при которых цена акций не смотрелась бы высокой, и оценить возможность достижения таких результатов.

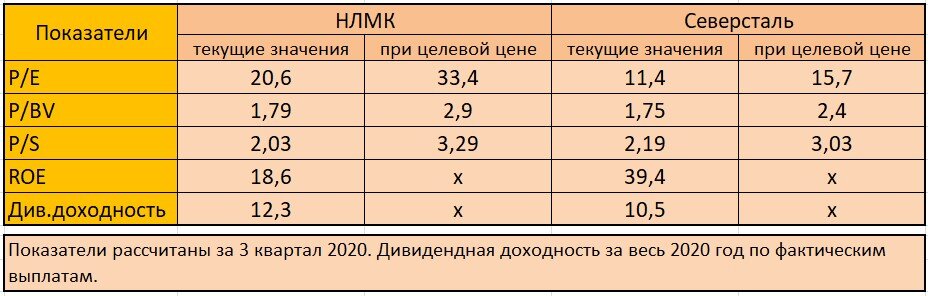

Компания НЛМК с 2016г по коэффициентам выглядела более дорогой, чем коллега по отрасли, за счёт большей динамики цены акций. Будем считать это тенденцией. Коэффициенты растущих компаний тянут среднеотраслевые значения вверх. Это тоже данность.

Обращаю внимание, что коэффициент Р/Е учитывает прибыль, полученную только за 9 месяцев 2020г.

С поправкой на 4 квартал, на мой взгляд, результаты деятельности должны иметь значения близкие к следующим (подсвечены жёлтым).

Прогнозное моделирование показателей осложняется тем, что обе компании промежуточные операционные и финансовые результаты представляют в долларах США. Необходимо учитывать изменение не только натуральных показателей деятельности, но и цен на продукцию, а также курса валюты.

Прогноз по прибыли для НЛМК позитивный (подробнее можно почитать здесь), а вот Северсталь демонстрирует стабильные показатели и растущую EBITDA, но значения их ниже аналогичных в 2019г. Учитывая презентационные материалы Северстали, можно ориентироваться на чистую прибыль в районе 850 млн. $, что при курсе 76,3 руб. на конец декабря составит порядка 64,1 млрд. руб. Добавим, что доля продажи продукции с высокой добавленной стоимостью по группе в целом увеличивается, поэтому возможны позитивные отклонения в прибыли. И всё же он далёк от цели. Точнее узнаем 4 февраля.

Выводы

1. Инвесторы и фонды стараются действовать на опережение, поэтому, заметив позитивные тенденции, реализуют свои стратегии допуская более высокие значения сравнительных коэффициентов. Поэтому сценарий роста стоимости рассмотренных акций может быть и при других показателях деятельности эмитентов.

2. Северсталь ближе к смоделированным значениям и целевой цене, но прогноз по НЛМК видится более позитивным. Кстати, вчера через три часа после публикации моей статьи об итоговых дивидендах НЛМК в новостном разделе Финама вышел материал аналитиков Сбербанк CIB с аналогичным прогнозом. От чего мне вдвойне приятно: и раньше опубликовал, и прогноз подтвердился.

3. Несколько лет назад аналитики в голос называли цель 300 для обычки компании #сбербанк . Несмотря на завидные темпы роста и размеры чистой прибыли, акции пока так и не достигли этого заветного предела. Находились санкционные и политические причины, которые опускали бумагу до седых волос и истощенных нервов трейдеров. НЛМК и Северсталь куда более частные и рыночные компании, за счёт чего сильно нивелируют влияние геополитических факторов, но быстрого роста к 300 и 1500 мы скорее всего не увидим.

4. НЛМК консолидируется у исторических хаев, Северсталь на дневном графике наметил разворот или коррекцию (цена и скользящая средняя прошли сверху вниз среднюю линию Болинджера). И всё же очевидно, что обе акции открыли новую страницу своей ценовой истории.

5. Обе компании в последнее время платят дивидендов больше, чем зарабатывают прибыли (больше СДП), что бесконечно продолжаться не может. Посмотрите ещё одну картинку.

НЛМК заплатили почти 19,5 руб. с заработанных 11 руб. на каждую акцию. Северсталь заработала 85,4 руб. на акцию, а выплатила почти 116 руб., т.е. превысив в выплатах свои результаты на 76% и 36% соответственно.

В первой половине февраля оба эмитента представят отчётность по МСФО и тогда можно будет сделать более точные выводы. До этих дат серьёзных изменений цены не ожидаю. Но если позитива в отчётах будет мало, то цены вероятно пойдут вниз, при всём моём уважении и желании обратного.

Спасибо, что были с Ю Capital, подписывайтесь и делитесь мыслями в комментариях.