Компания является одной из дивидендных фишек на российской бирже. Квартальные выплаты по акциям - желанный доход для любого участника рынка. В 2020, несмотря на все сложности года, компания щедро вознаграждала своих акционеров. А сколько ПАО НЛМК заплатил по итогам всего года?

В этой статье я дам свои обоснованные расчеты и расскажу, как закалялась сталь. Это канал Ю Capital, не переключайтесь!

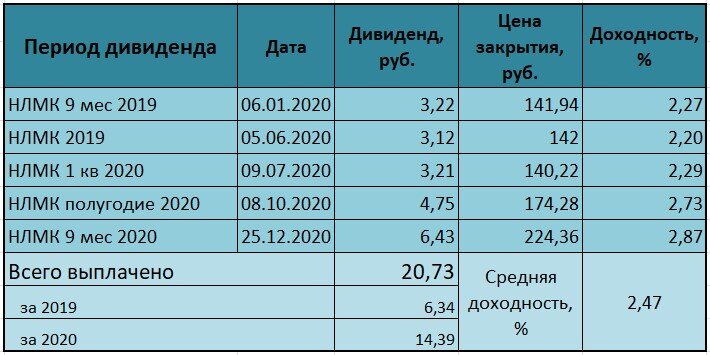

Обобщим выплаты дивидендов за 2020 год от компании #НЛМК

2020 год стал урожайным на дивиденды, их выплачивали 5 (!) раз, а дивидендные выплаты постоянно росли так, что доходность к получению для трейдеров колебалась в районе 2,2-2,9%. Средняя же доходность составила 2,47%. Однако, если вы являлись владельцем акций в начале 2020 года, то получили за год более 14,5% только в виде дивидендов. Никакой магии и спекуляций.

Сделаем выводы.

Во-первых, даже если вы торгуете акциями исключительно для получения дивидендов и продажи их после закрытия гэпа, то в год могли заработать 12,35%.

Во-вторых, акция становится лакомым кусочком для участников рынка. Таких историй всё меньше. Средняя дивдоходность бумаги приближается к 2,5% на дату закрытия реестра, хотя раньше эта цифра была несколько выше. Цена акции двигается за размером объявленных дивидендов, пока доходность не приблизится к среднему показателю. От этого параметра можно оттолкнуться для дальнейших прогнозов.

В-третьих, учитывая порядок составления отчетности и график платёжного календаря, часть выплат смещается во времени.

На официальном сайте компании 22 января раскрыты ключевые показатели года по операционной деятельности. Что нас здесь интересует:

- выплавка стали выросла на 156,4 тыс. тонн, что добавило 1% к готовому объёму - напомним, в этом году введена в эксплуатацию после капремонта плавильная печь, т.е. в будущем году можно ожидать её полное задействование и прироста 10% по плановой производительности труда;

- за счёт прошлых запасов объём продаж вырос на 3% или на 0,5 млн. тонн, с учётом ожидаемого роста производительности труда и сокращения запасов в следующем году можно ожидать прироста продаж от 5 до 8%;

- структура выручки перераспределилась в пользу экспорта (+17%) - такая выручка номинирована в долларах, а он в среднем вырос на 21% по отношению к рублю.

Попробуем обобщить эти, на мой взгляд, позитивные, новости и оценить возможную прибыль и #свободный денежный поток за 2020 год. Если в соответствии с учётной политикой затраты на производство чугуна учтены в прошлом периоде, а реализована эта продукция в 2020 году, можно увидеть дополнительный положительный эффект на рост прибыли. По МСФО результаты должны быть опубликованы 11 февраля 2021г. Но мы не будем ждать.

Чистая прибыль и СДП очень близки по своим значениям, т.е. компания не использует хитрых корректировок, да и капитальные затраты на ремонт существенно сокращаются, поэтому отличия должны быть минимальными.

По данным сайтов Металлплейс и Металлторг цены на чугун и сталь за 2020 год увеличились на 60% и 29% соответственно. Однако в среднем по году цены были выше, чем в 2019 году на 10% и 4% соответственно. Хотя необходимо учитывать даты заключения контрактов. Но этого мы не знаем.

Таким образом, увеличение выручки за счёт роста цен на продукцию, увеличение продаж и значительной доли экспорта с растущим долларом может составить порядка 5,3%, а размер выручки составит 11,16 млрд. $. Исходя из среднего уровня рентабельности продаж, чистая прибыль (а с ней и свободный денежный поток) составят около 1,6 млрд. $.

Без корректировки доллара по курсу на конец года получим следующие показатели.

Итоговые дивидендные выплаты традиционно несколько ниже промежуточных за счёт накопленного эффекта. Вместе с тем, мы видим, что прогнозные расчёты подтверждают адекватность текущей цены акции исходя из дивидендных ожиданий инвесторов.

Даже приобретение по текущей цене (близкой к максимумам) позволит немного увеличить дивидендную доходность и рассчитывать на +3% роста.

Однако, следует сказать, что фактические показатели деятельности могут отличаться от приведённых здесь в силу множества факторов, а данный материал не представляет собой индивидуальную инвестиционную рекомендацию.

Мне же компания по-прежнему нравится и я остаюсь в акциях, увеличивая портфель.

Благодарю за внимание. Надеюсь, материал был полезен.

Есть среди читателей люди с более оптимистичными или пессимистичными взглядами? Напишите, что думаете по этому поводу.

Всем щедрых дивидендов.