Начиная жить в Москве, я не думала, что столкнусь с такими трудностями.

Переезд в Москву случился при поступлении в университет после школы. Конечно, я жила в общежитии и практически без лишних платных развлечений.

Деньги в то время давали родители. Большая их часть уходила на питание: около 8-10 тысяч в месяц. Причём, часто приходилось выбирать, потратить свободное время на подготовку к занятиям или на приготовление правильной пищи. Из-за этого в рационе было много полуфабрикатов или даже готовой пищи. Я экономила время, но тратила лишние средства.

Ещё много денег уходило на одежду. Чтобы не привозить из другого города 3-4 чемодана с тряпками, было решено приобрести нужные вещи уже в Москве.

На втором курсе у меня появилась первая работа, но платили мало. Я тогда не знала, сколько получают другие, поэтому трудилась за минимум.

Когда на другой работе стала получать нормально, тратила большую часть денег на пиццу и суши. Тогда я почувствовала вкус денег впервые и пробовала разные штуки, которых у меня не было ранее. Весь этот период, конечно, жила, не откладывая ничего.

Плотно я решила копить в начале лета, тогда и создала первый накопительный счёт.

Произошло это совершенно внезапно и случайно. Я вдруг увидела цены на жильё в Москве и осознала, насколько далека от постоянной жизни в столице на собственной территории.

Мне просто попалась реклама квартир. До этого я даже никогда не узнавала это сама.

Начать решила с малого. Положила на накопительный счёт 10% от дохода. Тогда получилось 8052 рубля.

С тех пор с каждой заработной платы я откладываю по десять процентов.

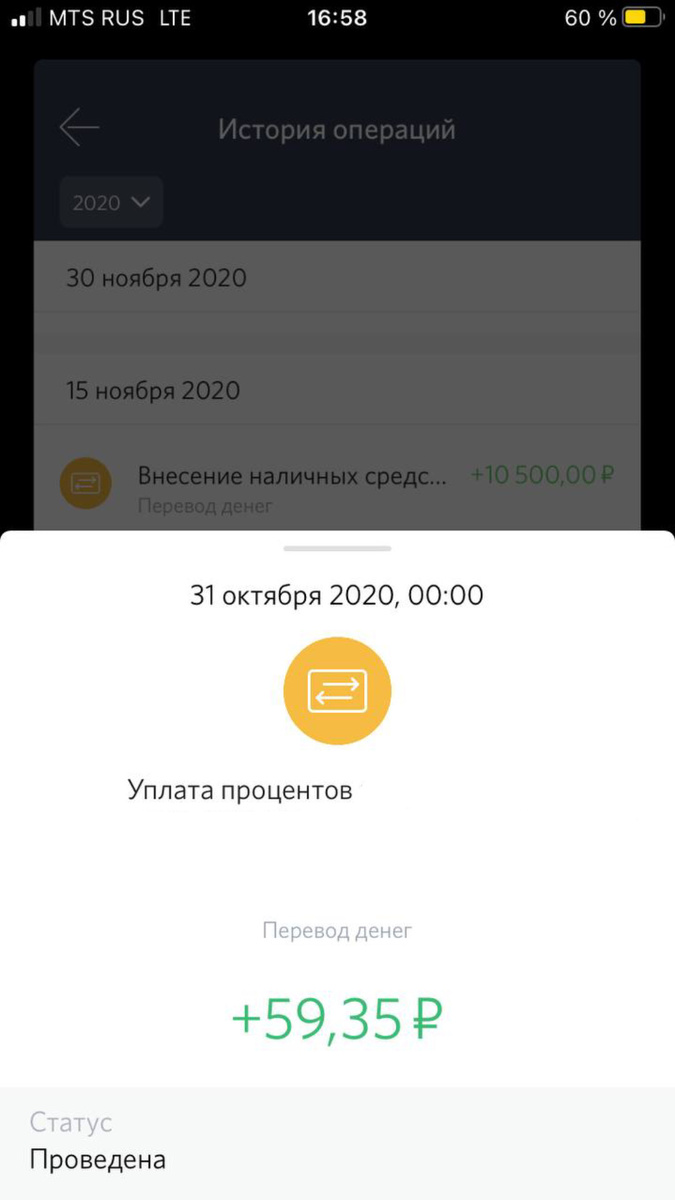

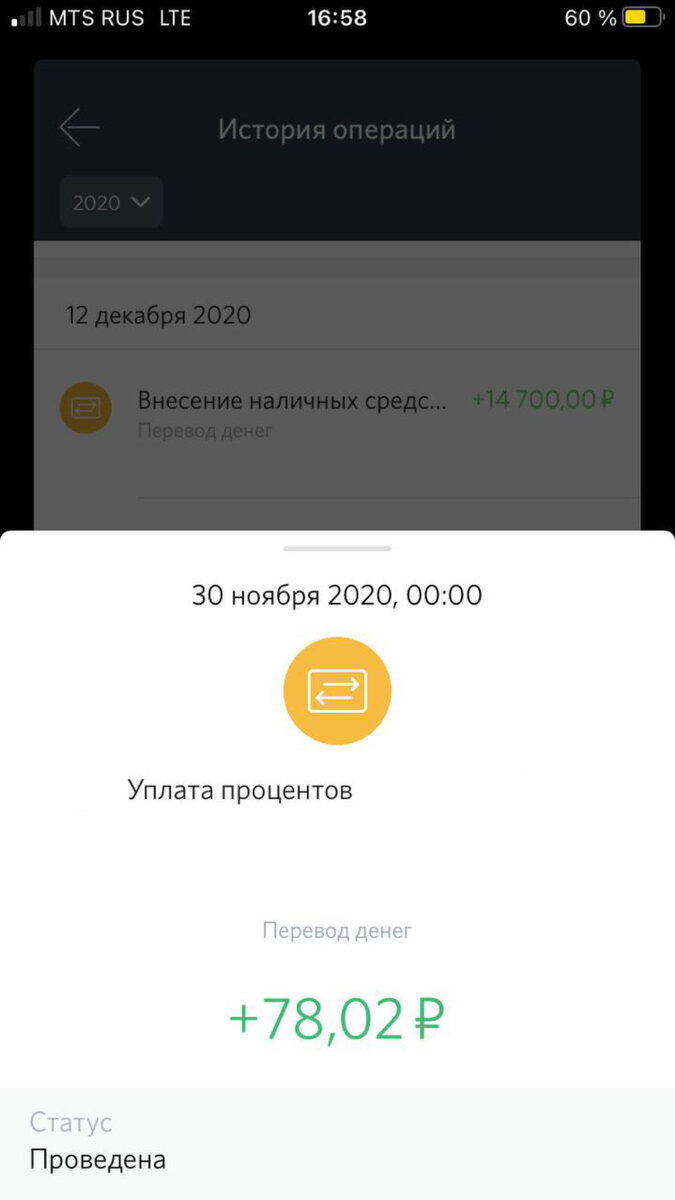

При этом у меня ежемесячно увеличивается пассивный доход с процентов самого счёта.

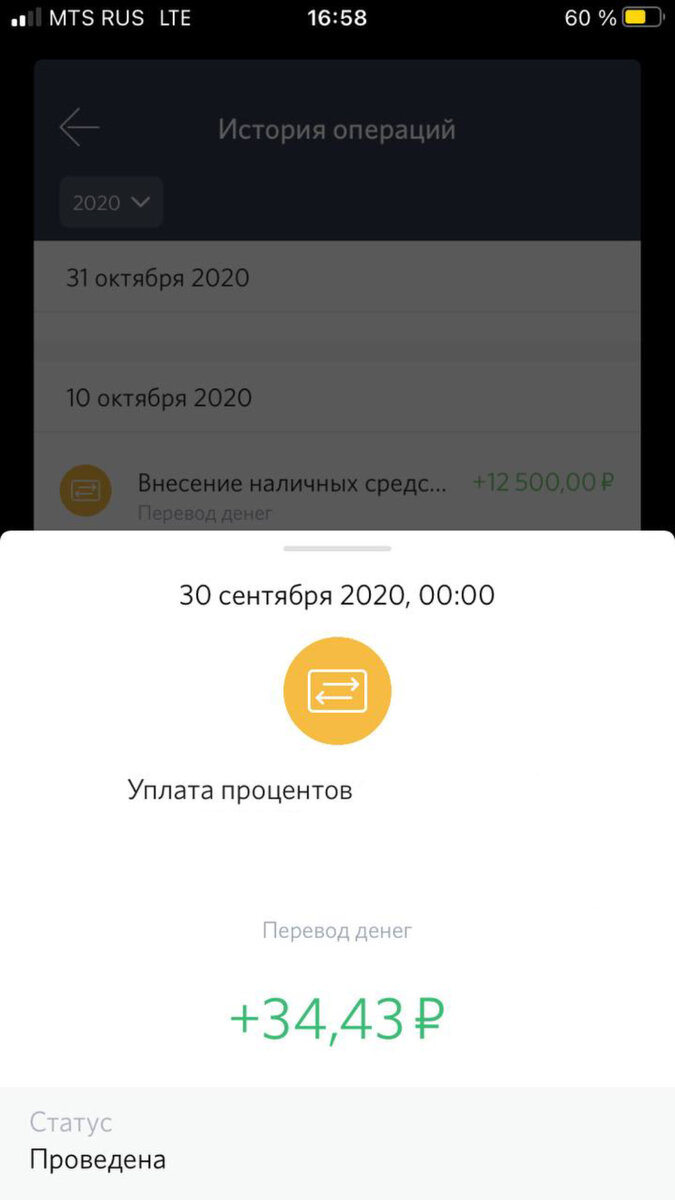

И если в сентябре с процентов я получила лишь 34 рубля, то к декабрю эта сумма выросла до 128 рублей. Пока суммы небольшие, но я уже в предвкушении того, какие числа будут через полгода или год.

Правда к текущему моменту мне удалось накопить лишь 0,1 процента от суммы желаемой квартиры.

Я уже давно пишу, что ищу однокомнатную квартиру за 10 миллионов рублей. Рассматриваю варианты в различных районах Москвы, но желательно в пределах МКАД. И чтобы это была новостройка.

Но пока что прогресс накопления меня огорчает.

Если посчитать, что за 6 месяцев я так и буду копить 0,1% от квартиры, то на полная сумма появится у меня всего за 500 лет :) С учётом того, как быстро растут цены на недвижимость в Москве, можно накинуть ещё лет сто.

Как бы ни грустно было признавать, но видимо, не получится купить своё жильё, откладывая не ударяющие по бюджету суммы.

Нужно либо увеличить сам процент для перевода на сберегательный счёт, либо сильно увеличить свой уровень дохода за месяц.

Конечно, можно ещё и поискать более дешевые варианты, например, в Подмосковье или даже в других регионах России. Но об этом варианте пока не хочется всерьёз задумываться.

Почему я пока откладываю только 10%?

Дело в том, что сейчас у меня сразу несколько важных целей. И они тоже требуют вложений.

Например, я развиваю другие соцсети. Для этого нужно регулярно вкладываться в продвижение. Иногда эти средства окупаются, иногда - нет.

Также я выполняю свой список из 100 целей. Это позволяет мне обращать внимание на различные сферы жизни и уделять внимание каждой из них.

Но для выполнения некоторых целей требуются деньги. Например, для путешествий или обновления гардероба.

В теории, можно пересмотреть приоритеты. Но не хотелось бы загнать себя в безвыходное положение, когда все средства будут уходить на квартиру, а для красочной и счастливой жизни совсем ничего не останется.

В своём канале я освещаю поиски и подбор первой квартиры. А также показываю успехи и неудачи в этом деле.

Подписывайтесь, если вам интересно, чем это всё закончится :)