Статья про планирование и учет затрат.

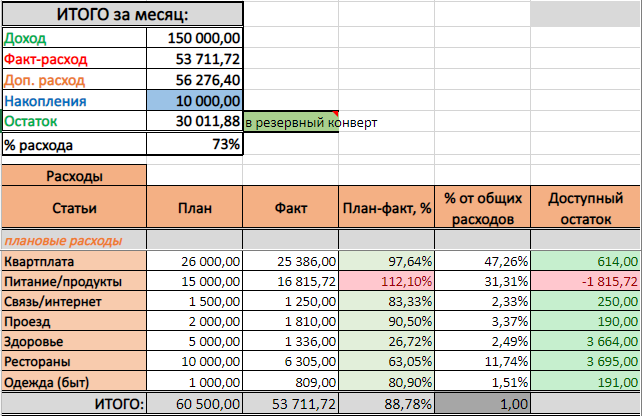

С регулярными плановыми затратами за ноябрь все оказалось просто и вполне прозрачно. На месяц запланировал 60.500 рублей по основным категориям (понимая, что по некоторым страхуюсь и перезакладываюсь).

Потратил на эти же категории 53.712 рублей, что дало свободные 6.300 рублей. При этом суммарно за месяц было потрачено 109.988 рублей. Соответственно, за месяц возникли дополнительные незапланированные и спонтанные расходы, в том числе явно одноразовые, на сумму 56.276 рублей, что даже больше, чем потрачено на плановые расходы.

Кроме того, с учетом суммарных доходов за ноябрь, которые составили ровно 150.000 рублей, получился остаток денежных средств порядка 40.000 рублей, из которых 10.000 дополнительно ушли в плановое накопление.

Остается как-то все эти суммы увязать в одну систему, чтобы четко видеть и определять не только плановые и легко учитываемые расходы, но и все прочие, а также остатки и резервы денежных средств. В целом, у меня получилась вот такая система, которой я пользуюсь до сих пор.

- Изначально я решил отталкиваться от доходов. Они у меня постоянные, стабильные, белые, почти не меняются по сумме. За минусом месяцев, когда у меня отпуск, я четко понимаю сколько и когда буду получать. Превышать доходы я не планирую, наоборот, хочется часть этих доходов сохранять, а в перспективе и преумножать.

- Из доходов вычитаются плановые расходы, по которым после учета расходов ноября все стало достаточно понятно и прозрачно. Можно принять, что 60.500 рублей на среднестатистический месяц мне должно хватать.

- Далее какая-то рандомная группа внеплановых (или прочих) расходов, она точно есть. Так ее и пометим, а с ее составом и критериями определимся позже.

- Очевидно, что появилась группа накопления. Она идет точно в конце месяца, если я не превышу плановые и внеплановые расходы до уровня дохода. Но по ней можно задавать план накоплений и учитывать его исполнение или отклонение от целей.

- И, очевидно, что при нормальном развитии событий есть некий свободный остаток, который получатся путем вычитания из доходов всех остальных групп. И с ним, после окончания месяца тоже надо определяться, куда его девать и как распределять.

В итоге получилась дополнительная табличка общего учета за месяц.

С учетом, что большинство ячеек считается через простые формулы, то после любого изменения данных происходит автоматический пересчет всей таблицы на актуальные значения.

По остатку окончательного решения не было принято. В итоге закинул сумму в отдельный "денежный" конверт, купленный в книжном магазине. И чтобы эту сумму не терять, добавил поле комментария о принятом решении по свободному остатку.

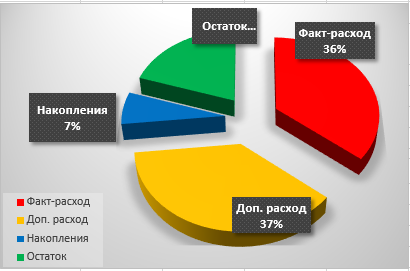

Дополнительно, для красоты вывел круговую диаграмму по верхней, общей табличке. На мой взгляд, получилось и симпатично, и достаточно информативно.

Последним глобальным вопросом остался следующий: что делать и как планировать внеплановые и одноразовые расходы. Как их учитывать, структурировать и стоит ли выделять на них лимитированные средства.

Об этом в следующей статье.