В чём суть

Персонифицированные сведения о физических лицах — это новый отчёт для работодателей с 2023 года. В нём указывают личные данные сотрудников и суммы начислений в их пользу за месяц. Отчёт заменяет СЗВ-М и дополняет ежеквартальный Расчёт по страховым взносам (РСВ), который работодатели продолжают сдавать, как и раньше.

Куда и когда сдавать

Новый отчёт, как и РСВ, подают в налоговую. Но в отличие от ежеквартального РСВ, перссведения надо готовить ежемесячно.

Срок сдачи персонифицированных сведений — до 25 числа следующего месяца. Если срок сдачи выпадает на выходной или праздничный день, его переносят на следующий рабочий день. Например, впервые перссведения за январь надо отправить до 27 февраля, потому что 25 февраля — суббота.

Кого включать в отчёт

Персонифицированные сведения сдают работодатели с сотрудниками на трудовом договоре или на договоре ГПХ. Таких сотрудников надо включать в отчёт, даже если начислений по ним не было, например, если работник находится в отпуске за свой счёт. Мобилизованного сотрудника, с которым приостановили трудовой договор, тоже надо добавить в отчёт.

В перссведения не попадают самозанятые, с которыми вы заключили договор ГПХ. Логика здесь простая — страховые взносы за таких работников не платят, а значит и не показывают в отчёте. Но здесь есть исключение.

Если самозанятый раньше работал у вас на ТД, и с момента, как он уволился, ещё не прошло два года, то в этом случае налоги и взносы за него всё равно заплатите вы. Дело в том, что такой доход нельзя проводить по НПД — налоговая может расценить это подменой ТД самозанятостью. Так что в этом случае самозанятый для заказчика — обычный исполнитель-физлицо с договором ГПХ. Работодатель должен заплатить взносы и включить такого работника в отчёт о перссведениях. А уже по истечение двух лет, налоги вашего бывшего сотрудника, ставшего самозанятым, будут его ответственностью. Поэтому из отчёта о персонифицированных сведениях он исчезнет.

Иван работал дизайнером в рекламном агентстве, но в сентябре 2022 года уволился и стал самозанятым. В январе 2023 года он заключил договор ГПХ с бывшим работодателем. После увольнения Ивана ещё не прошло два года, поэтому он не может провести такой доход по НПД, что, конечно, невыгодно агентству. Ведь в этом случае работодатель должен сам исчислить и заплатить за Ивана налог и страховые взносы. И добавить его в отчёт о перссведениях.

Если в организации есть только один директор-учредитель, то такого директора надо трудоустраивать, а значит и сдавать за него перссведения. Если вы не трудоустраивали директора — отчёт подавать не надо.

Как сдать отчёт

Перссведения в налоговую можно:

— лично отнести в налоговую;

— отправить по почте заказным письмом с описью вложений;

— сдать в электронном виде, например, через Эльбу.

Если у работодателя больше 10 сотрудников, сдать персонифицированные сведения можно только электронно.

Как отправить отчёт в Эльбе

Задача будет появляться автоматически у ООО и ИП-работодателей каждый месяц.

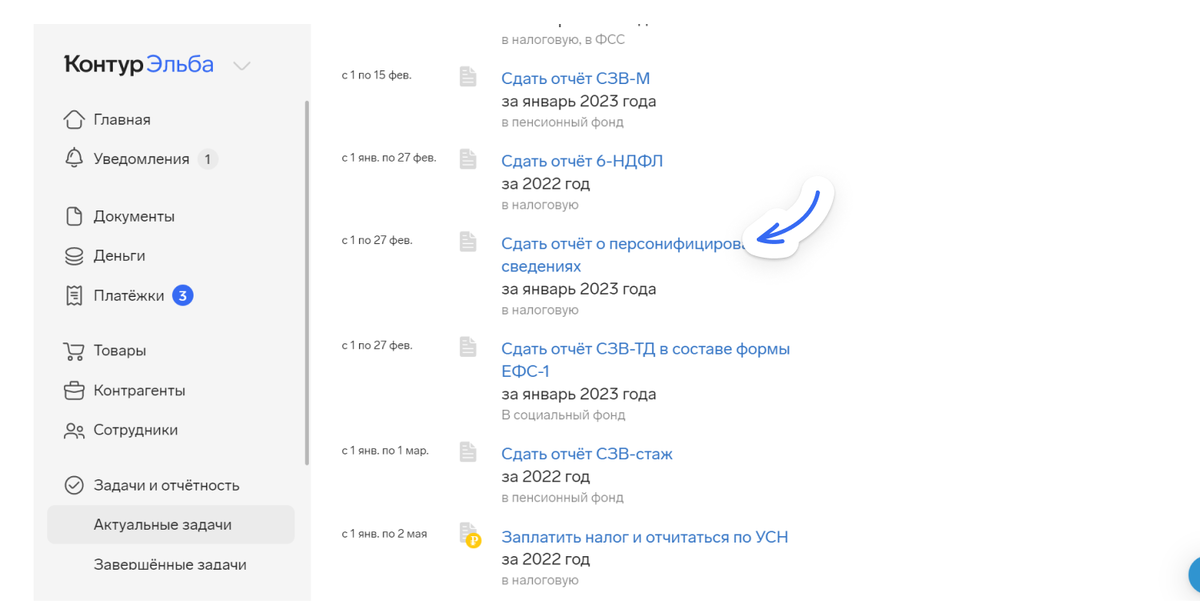

Выберите отчёт о персонифицированных сведениях за нужный месяц в списке Актуальных задач.

Если какие-то реквизиты ИП или ООО не подтянулись — укажите их вручную.

Проверьте данные по сотрудникам — ФИО, СНИЛС, ИНН и сумму выплат. Если начислений сотруднику в этом месяце не было, вместо суммы будет стоять 0.

Если подходящих сотрудников не было — Эльба предложит завершить задачу. Так может произойти, если в реквизитах стоит галка «Я зарегистрирован как работодатель», но все сотрудники уволены. Тогда отправлять пустой отчёт не надо.

После проверки данных сотрудников, перейдите на следующий шаг → Подписать и отправить отчёт.

Как подать корректировку

Если в отчёте о перссведениях вы обнаружили ошибку, отправьте корректировочный отчёт.

!

Корректировку персонифицированных сведений отправляют только до подачи РСВ за квартал, в который попадает месяц с ошибкой. Чтобы исправить ошибку в сведениях, по которым РСВ уже сдан — достаточно отправить корректировку РСВ за соответствующий период, отдельно корректировать перссведения не нужно.

Чтобы создать корректировку перссведений, выберите раздел Задачи и отчётность → Завершённые задачи и откройте нужный первичный отчёт в списке отправленных отчётов.

Проверьте, верно ли указан номер корректировки, и заполните отчёт в зависимости от того, что надо исправить.

В корректировочный отчёт надо включать только сотрудников, в чьих данных были ошибки. Для этого поставьте галочку слева от ФИО.

Если неправильно указали сумму выплат

Перейдите в карточку сотрудника через раздел Сотрудники, отредактируйте начисления и сохраните изменения. Затем вернитесь в задачу с отчётом о перссведениях и выберите галочкой сотрудника, сумма выплат должна поменяться сама. Нажмите Далее → Подписать и отправить отчёт.

Если изменились личные данные

Речь идёт о ФИО, СНИЛС и ИНН сотрудника. Если в первичном отчёте нашли опечатку или сотрудница сменила фамилию, но сказала об этом уже в следующем месяце — аннулируйте старую запись и добавьте правильную. Вот, как это сделать:

1. На главной странице перейдите в раздел Сотрудники → Добавить сотрудника и создайте фиктивную карточку с ошибочными реквизитами, такими же, как в первичном отчёте. Не добавляйте выплаты, просто сохраните карточку.

2. Сразу же исправьте данные в старой карточке сотрудника.

3. Вернитесь в корректировочный отчёт и поставьте признак аннулирования для фиктивной карточки (той, в которой данные с ошибкой).

4. Поставьте галочку слева от ФИО сотрудника с исправленными данными. Теперь в корректировке будет две карточки одного сотрудника — аннулирующая ошибку и верная.

5. Подпишите и отправьте отчёт.

!

После того, как налоговая примет корректировку, удалите фиктивную карточку сотрудника.

Если забыли добавить сотрудника

Поставьте галочку у забытого сотрудника и проверьте его данные. После этого подпишите и отправьте корректировку.

Если включили лишнего сотрудника

Добавьте в корректировку лишнего сотрудника, поставьте признак аннулирования и отправьте отчёт.

Что будет, если не сдавать

Пока штраф за несдачу отчёта законом не установлен. Если за опоздание с СЗВ-М пенсионный накладывал штраф 500 ₽ за каждого сотрудника, то отдельно для персонифицированных сведений налоговая пока ничего не утвердила. Но инспектор может наложить штраф за несвоевременную сдачу любого отчёта — минимум 1000 ₽. А ещё за опоздание с отчётностью к ответственности могут привлечь директора или ИП.