Для оценки закупок в бухгалтерском учете используют такой метод, который называется:

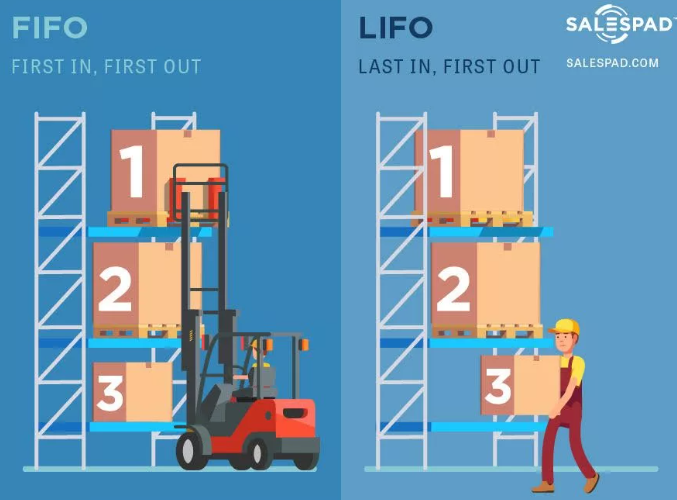

- ФИФО это по себестоимости первых закупок;

- ЛИФО по себестоимости последних закупок;

- по средней себестоимости.

Сущность этих методов состоит в том, что себестоимость израсходованных материалов исчисляется по себестоимости их приобретения.

То есть при ФИФО приобретенные первыми материальные ценности должны быть списаны первыми.

А при ЛИФО последние приобретенные материальные ценности должны быть списаны первыми. Поэтому если производить оценку по ЛИФО и ФИФО, то необходимо организовать учет по отдельным партиям закупки.

Но ни метод ЛИФО, ни метод ФИФО не являются идеальными. Так как при ЛИФО метод дает большую себестоимость материальных затрат. И когда идет сравнение с доходами от реализации с себестоимостью, показывает меньшую прибыль. А оставшиеся материалы остаются с заниженной стоимостью, при существенном росте цен.

Использование метода ФИФО позволяет показать закупки по себестоимости близких к величине затрат, так как оценка происходит уже во время последних закупок. Но при соотношении текущих расходов и прибыли, то мы видим завышение прибыли от реализации товаров. Особенно это актуально при инфляции, когда идет завышение цен.