Глава 1. Деятельность.

Сектор: АПК

АО им. Т. Г. Шевченко — сельскохозяйственное предприятие, занимающееся выращиванием и производством сельскохозяйственной продукции в Краснодарском крае с 2004 года. Входит в группу компаний «Центр» наряду с сельхозпроизводителем ООО «Маныч-Агро», водным зерновым терминалом ООО «Терминал» и головной компанией ООО «ПКФ «НБ-Центр». Компания преимущественно выращивает озимую пшеницу (42% выручки), сахарную свёклу (33%), кукурузу (11%) и подсолнечник (5%). Посевные площади группы составляют 22,3 тыс. га, из них 61% приходится на АО им. Т. Г. Шевченко. В распоряжении компании также имеются два напольных склада для постоянного хранения.

Первый обзор - https://t.me/birzhevikbondsofficial1/4022

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 2. Характеристики:

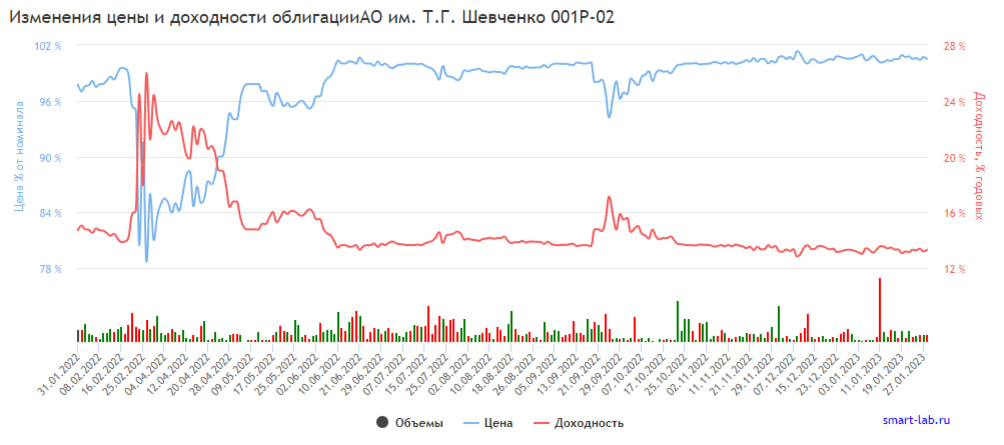

1. Номинал облигации Шевченк1Р2 составляет 1000 рублей (то есть это минимальная цена покупки одной облигации).

2. Текущее состояние цены облигации: Шевченк1Р2 стоит сейчас 1 005.0 руб. или 100.50% от номинала.

3. Срок обращения (дата погашения) состоится 15-05-2025 года.

4. Оферта не назначена.

5. Текущая доходность составляет 13.31%

6. Купон составляет 32.41 рублей. Выплаты раз в 91 день.

7. Размещена на Московской бирже.

8. Уровень листинга (надёжности) - ТРЕТИЙ УРОВЕНЬ.

9. Ликвидность (денежный оборот среди покупателей и продавцов) от 200 до 900 тыс. рублей в день, поэтому возможны проблемы с покупкой или продажей позиций.

10. Волатильность выше 2%.

11. Дюрация составляет 618 дней.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 3 Ключевые экономические показатели компании

Глава 3.1 Отчет за 1 полугодии 2022 года, в сравнении с 1 полугодием 2021 года. Формат отчетности РСБУ.

1. Выручка снизилась на 25% (в числовом выражении с 116 до 86 млн. руб.)

2. Чистая прибыль выросла на 28082% (в числовом выражении с 65 тыс. до 18 млн. руб.)

Глава 3.2 Отчет за 9 месяцев 2022 года, в сравнении с 9 месяцами 2021 года. Формат отчетности РСБУ.

1. Выручка снизилась на 34% (в числовом выражении с 729 до 481 млн. руб.)

2. Чистая прибыль снизилась на 54% (в числовом выражении с 309 до 143 млн. руб.)

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 4. Кредитный рейтинг и кредитная нагрузка.

Данные без изменений с момента последнего обзора компании.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 5. Итоги обзора.

ВАЖНО: Пока ситуация в геополитике обострённая, то следует быть крайне выборочными в отношении облигаций.

На данный момент имеется негативная динамика ключевых экономических показателей компании, что конкретно происходит внутри нам не известно, но пока лучше побудем наблюдателями со стороны и по выбираем менее рисковые активы.

Наша редакция не рекомендует на одну компанию в инвест. портфеле выделять более 3-5% от капитала, и 1-2% на более рисковые активы.

Главное это сохранять риск-менеджмент и следить за новостями и отчетами об эмитентах держателями облигаций которых вы и являетесь, таким образом можно нивелировать многие риски.

‼️Примечание: данный пост НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией! В нём лишь выражается видение ситуации на рынке или же в отдельно взятом эмитенте.