«Все приходит вовремя к тому, кто умеет ждать»

(с) Франсуа Рабле

Приветствую всех. Завершился январь месяц 2023 года и вчера получил письмо-отчет от сбербанка с тем что лежит в моем портфеле. Сегодня соотнесу активы в Сбербанке с активами в Тинькофф. В целом портфель прибавил как от пополнений в течении месяца, так и от дивидендов от Татнефти и Дохода по ЗПИФ нд ПНК-Рентал и небольшой доход принесли парочка спекуляционных сделок.

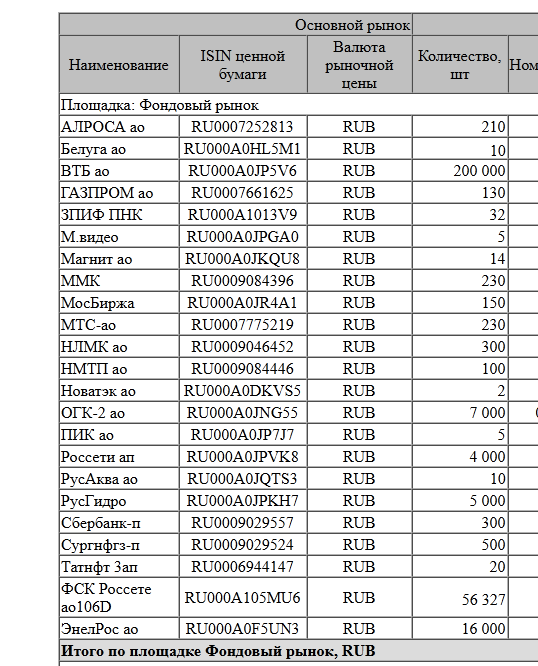

Итого мой портфель в Сбербанке по состоянию на 1 февраля стал выглядеть следующим образом

Конечно картину портят здесь М.Видео, НМТП - взятая чисто для небольшой спекуляции, и ПИК - который болтается уже больше года.

В целом все более менее сбалансировано, рассчитано, плюсом в виде диверсификации есть портфель в Тинькофф, частично совпадающий с портфелем в Сбере, но там есть свои вкусняшки в виде облигаций, или Газпром нефти, которой здесь не наблюдается, но зато здесь есть сам Газпром.

Мои планы на будущее

На первое место

поставлю акции Белуга - компания по производству алкоголя, в связи с уходом многих иностранных компаний, Белуга чувствует себя просто замечательно, а увеличение линейки алкоголя, где будет не только элитная водка, но и напитки для простого населения, а это значит прибыль больше, да и дивиденды могут дать хорошие. Поэтому план увеличить количество акций до 25 штук

Второе место

Инарктика - моя любимая рыбка, про которую я уже писал довольно много, у компании большие планы, кстати пришла интересная повестка, что бы выбрать новый состав директоров, но все равно думаю общая политика не должна изменится, и бизнес должен приносить прибыль, в том числе и нам инвесторам, поэтому цель иметь не менее 30 штук

Сбербанк - с одной стороны занимает почетное третье место, с другой вопросов больше чем ответов. С третьей стороны префы Сбербанка догнал до круглых 300 штук.

Минус в том, что перешли цену в 150 рублей, с другой стороны Сбербанк - главный банк нашей страны.

С одной стороны прибыль гребут не хилую, а с другой стороны в прошлом году зажали дивиденды.

Поэтому возможно прикуплю во возможности штук 50 акций.... Может быть...

Четвертая покупка - ЗПИФ ПНК Рентал - вкусная штука, имеет ежемесячные выплаты, дороговат, но хочу докупить 3 штуки, может быть и до круглого значения, но под вопросом.

Пятое место занимает МТС - Мы тырим Сало. :):):):)

По сути то квазиоблигация - правда долги вызывают много вопросов, зачем компания платит дивиденды, которые берет в долг, но платит исправно и очень исправно, можно и докупить в течении года по возможности.

НЛМК - металлург, который очень сильно страдает от западных санкций. Дивиденды решил не платить, посулил скромную выплату и отобрал, да и если верить выступлению Лисина, то скоро Итальянские станки, немецкие машинки - все придет в негодность, а своего у нас ничего нет, так что будет еще хуже, с одной стороны стоит дешево, а с другой стороны даже брать не хочется - поэтому тоже под вопросом.

Алроса - НДПИ им уже назначили, поэтому дивов я уже не жду, но цена сейчас почти на 40% ниже чем моя средняя, с одной стороны можно и взять, алмазы то она добывает промышленные в основной массе, а это используется в производстве и пользуется спросом постоянно. Так что возможно и докуплю по тихой грусти.

В остальном - пока вопросов больше, чем ответов - буду шерстить наш рынок на предмет интересных компаний.

Ну вот кратко поделился планами и даже открыл состав своего портфеля. Конечно все сказанное не является рекомендацией и является сугубо личным решение.

Честно говоря, в такое тревожное время не очень легко заставлять себя делать покупки на рынке. Но именно регулярность спасает от лишних раздумий. Да, в ближайшее время есть много нехороших ожиданий, которые могут вызвать колебания рынка, но кто знает будущее точно? В любом случае лучше всего иметь план и ему следовать .