Привет!

Поговорим о фактах. Пишу только свой опыт использования разных инструментов для накопления-расходования.

Итак, сегодня на повестке будет суперская не выгодная для меня (как оказалось) схема с использованием грейс-периода на кредитке и расположением своих собственных фин средств на накопительном счете.

Когда я первый раз прочитала про эту схему, то подумала, что весьма интересно. Стоит попробовать.

Итак, мои стартовые условия:

1. Кредитка 100 дней без % (то есть 3 месяца практически)

2. Имеющийся накопительный счет с базовой ставкой в 4%, но так как я тратила с карты в месяц больше 10 тыс рублей, то мне шла надбавка и я получала - 7,5% на минимальный остаток на счете за месяц (ключевое слово - здесь минимальный)

3. Доход от работы, который держится на накопительном счете: прибавляется, когда приходит ЗП и убавляется, когда я беру деньги на квартиру, оплату кредитов и прочие (за живые деньги) траты (когда, например, нужны наличные или перевод другому человеку - кредитку нельзя использовать, иначе грейс-период пропадает.

Вот со всем этим богатством я активно пользовалась с сентября прошлого года :) и была так рада, что процентики ко мне приходят. Была рада, пока не решила посчитать, а сколько, например, ко мне пришло процентов за 3 месяца (примерные 100 дней грейс-периода). Вот тут-то ждало настоящее разочарование.

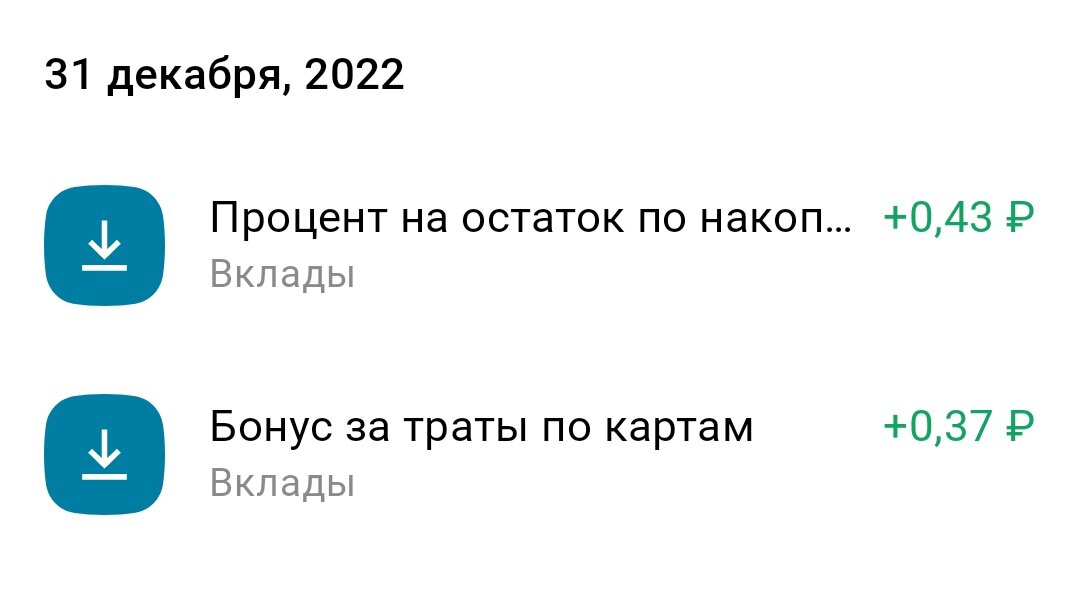

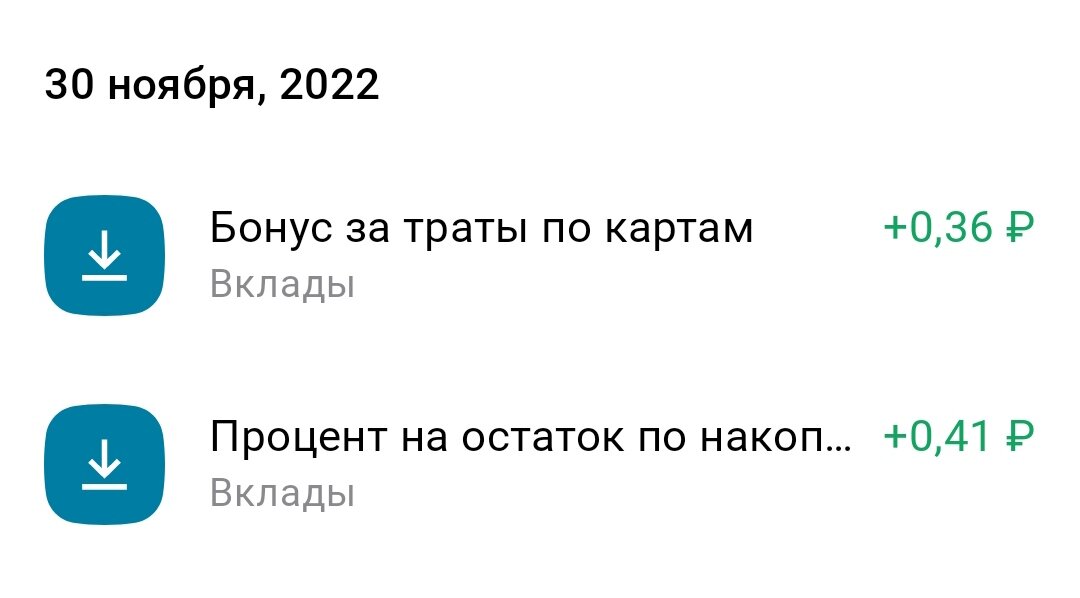

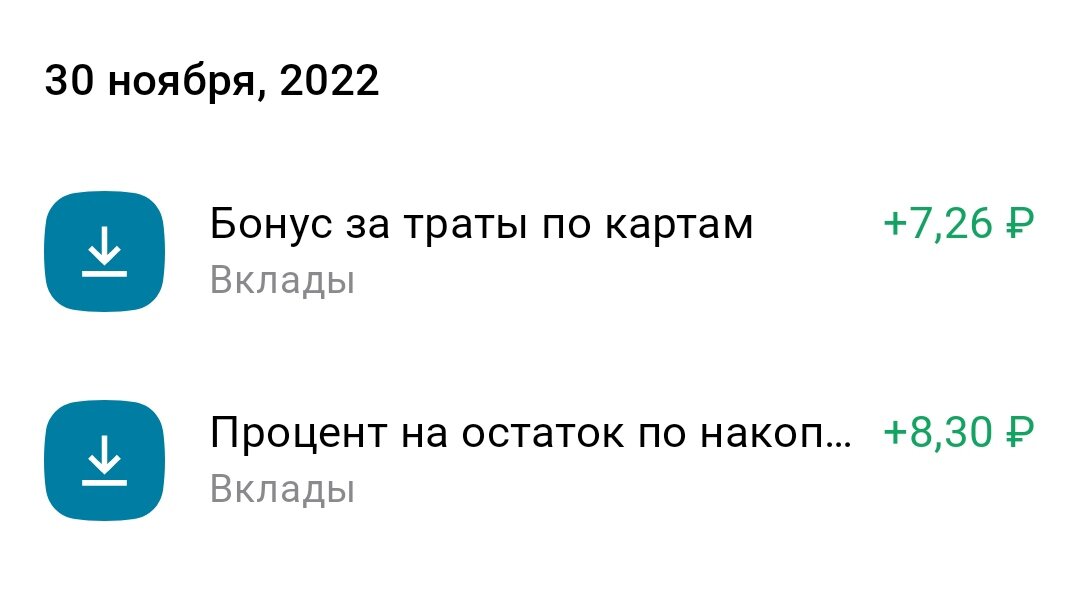

Посчитаем мои богатства проценты по накопилкам за ноябрь, декабрь 2022 и январь 2023.

За 3 месяца - всего 569.85 рублей

Если представить стандартный кеш-бек в той же альфе - 1.5% на все покупки, то, чтобы получить 570 рублей надо было бы потратить 38000 руб. Вот так вот.

Нет, не говорю, что накопила в 7,5% - это плохо и ни к чему. Это хорошо, если ты деньги НЕ снимаешь в течение месяца, а только пополняешь 3 месяца подряд :) тогда да, проценты норм бывают. А так, я, кажется, платя те же суммы за 3 месяца по одной дебетной карте получала кеш-бека больше, чем этих процентов за 3 месяца пришло :)

Поэтому, разочаровавшись воодушевившись, решила поменять енту стратегию на более выгодную. По крайней мере, планирую уже в феврале нечто новое.

Что буду делать?

1. Перехожу на оплату расходов за месяц в такой соотношении: 2\3 расходов плачу с дебетных карт (на которых будет мне кеш-бек идти) и 1\3 с кредитной карты с грейс-периодом в 120 дней Сбер МИР (для опять же кеш-бека +получением бонусов от Сбера)

2. Кидаю деньги на накопительный счет с начислением процентов на сумму на счете каждый день, а не на минимальный остаток за месяц.

В конце февраля - начале марта подведем итоги :) Будет ли это действительно выгоднее, чем каруселька типичная кредитка-грейс-накопилка.