Вообще, задача бизнеса - делать свою прямую работу. Предлагать, продавать и зарабатывать на товарах и услугах. Но есть в бизнесе куча смежного, второстепенного, что также сильно вмешивается и помогает или мешает достичь нужного результата. Подрядчики, партнеры, поставщики, плюс внешние факты - экономические, политические, социальные и тп.

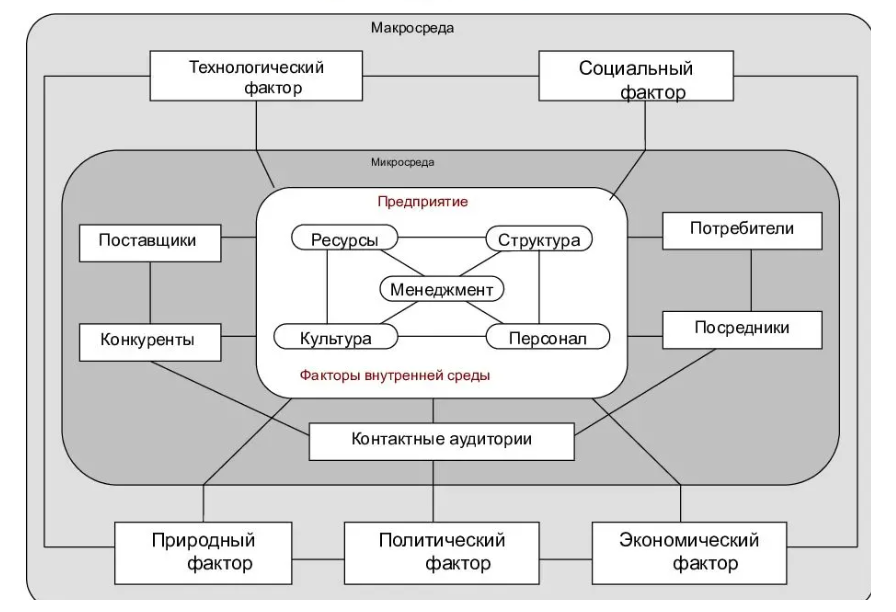

Картинка - схема бизнеса, обычно мы управляем что внутри (персонал, ресурсы), но и снаружи суммарно много всего требует внимания и контроля!

-

Для мелкого бизнеса, к которому и мы относимся, все ГОРАЗДО сложнее!

Управлять этим всем на 100% просто невозможно: нет ни достаточных знаний, ни ресурсов. А постоянно оплачивать услуги - так бизнес должен быть курицей, несущей золотые яйца...

Вот и приходится балансировать! Что-то знаем, что-то учли, а что-то и мимо фокуса, и потом - бах - бомба!

Вот о такой бомбе с кредитом я и напишу.

История пока в процессе, надеюсь будет положительный итог.

-

А началась она весной, в апреле 2022, когда для организаций появились "льготные" кредиты в связи с ситуацией. Льготные в кавычках, потому что наши власти хотели как лучше, а получается по факту - как всегда!

Тогда нам надо было быстро принять решение - берем кредит или нет. И муторные документы, подписания и тп. Мы взяли этот кредит под 14% годовых (не такая уж и льготная ставка, но на самом деле, ниже кредитов для организаций просто нет). Если что где и заявлено, то потом ставка растет, или добавляются обременения - залоги, поручительства и тп.

Задним числом припоминаем, что вроде менеджер Сбербанка говорил, что есть определенные обстоятельства, которые надо учесть. Но это было устно, при подписании. И как-то потом МИМО ВНИМАНИЯ.

Ну а в договоре куча мелкого текста с отправками на законы, нормативы и тп - кто ж их читает?

Я, КОНЕЧНО, ПОНИМАЮ ЧТО САМИ ВИНОВАТЫ.

Наверное надо было дать прочитать юристу, ну что ж теперь. И юристу не дали, и сами не разобрались в деталях. Ну и не зря я начала статью словами про бизнес в целом - у нас (собственников) куча прямой работы, и 2022 год вообще был крайне напряженным.

Ну и все равно, по-другому, нам кредит и не дали бы.

А мы его ПОТРАТИЛИ КРАЙНЕ УСПЕШНО - на закупку товара, который уходил из России. Смогли выгодно продать. А потом еще купить и еще. В общем, эти деньги в обороте и многократно реально работают (стоят того).

Моя задача - ежемесячно кредит вовремя платить, иметь в запасе деньги для этого, за чем я и слежу.

Ну и следила, кредит выплачиваем. Резерв у меня небольшой есть. В общем, несмотря на сложную осень, которую прожили в операционном убытке, финансовая ситуация в компании сложная, но рабочая.

И ВДРУГ! Менеджер Сбербанка, кто нас курирует, советует нам погасить досрочно этот кредит!

А это вторая часть истории!

Я раньше как-то писала статью про Сбер и жаловалась на текущие проблемы. Летом 2022 прям край был по проблематике в обслуживании. Тогда я повела себя в этой ситуации достаточно энергично, и за нами Сбербанк наконец закрепил классного менеджера!

Мы в Сбере все 11 лет. У нас основной расчетный счет, зарплатный проект, еще онлайн касса, осенью добавили рассрочку для покупателей, а еще кредитная история. В общем, полный комплекс, плюс все это время росли, неплохой оборот.

Всю осень мы не могли нарадоваться на менеджера Сбербанка. Все вопросы решает на лету. Никаких проблем. Супер!

И вот на прошлой неделе он пишет мне рекомендацию, что этот кредит надо бы закрыть досрочно и будем ли мы это делать.

Я в огромном удивлении, с чего бы его закрывать?

А вот и он - подводный камешек!!

Оказывается, по этой льготной программе - условие - если через полгода будет оборот ниже 80% норматива (на момент взятия кредита), то начинаются санкции

и КРЕДИТНАЯ СТАВКА ПРЕВРАЩАЕТСЯ В 23%!

Вот и попали! Весной был максимальный оборот, летом у нас ушли из России два ключевых поставщика, осенью падение до 70% оборота от весеннего. И ПРИПЛЫЛИ! С 1 марта 2023 для нас будет ставка кредита 23%.

То что это был ШОК, ничего не сказать!

И если бы менеджер Сбербанка - сейчас, в конце января - нам бы об этом "мягко" не напомнил бы (молчу, что мы и не знали), то мы просто бы получили по факту новую действительность. А 23% по кредиту - это самоубийство...

На самом деле мы не одни такие! Это не стандартное условие кредита! Кто его засунул в "льготные" - непонятно! И конечно, такие условия ДОБИВАЮТ бизнес, а не помогают.

Первая реакция у нас была ПОГАСИТЬ кредит досрочно.

За февраль, пока есть месяц еще старой 14% ставки. Сам кредит, слава богу, не такой уж и большой, и это сделать возможно. Трудно, но реально. УСОХ БЫ НАШ СКЛАД. То есть, кредитные деньги были у нас в обороте, и мне бы пришлось их оттуда вынуть (продавая не покупать заново, а гасить частями кредит).

А вторая реакция - перекредитоваться.

Запас на складе ЗОЛОТОЙ. Реально это продажи, это заработок. Наличия товара сейчас в России мало, и просто уменьшать его нам опасно, чтобы продавать - надо держать в наличии.

Сейчас этим вопросом и занимаемся: получением нового кредита, чтобы погасить этот, проблемный.

Пришлось в Сбере запустить процедуру "кредитный потенциал", когда они проверяют компанию и рассчитывают, могут ли дать кредит и в какой сумме. Он у нас нормальный, то есть новый кредит получить можем.

Сейчас выясняем все подробности, и двигаемся к стадии подписании нового кредита (вроде под те же 14% годовых), надеюсь сделаем все на этой неделе...

Вот такая история. Как будто хлопот и печалей в бизнесе мало!

Ну и выводы. В бизнесе - сам за себя.

Плюс - когда есть сильные помощники. Спасибо менеджеру Сбербанка, в данной ситуации помог!

Кредиты - это проблема! Которую надо контролировать от и до!!!

Ну и большой вопрос по таким "льготным" кредитам. С точки зрения государства, это вредительство, когда такие условия идут мелким шрифтом, нетипичные, и вообще зачем такие условия были нужны в кризисное время. За полгода должно было произойти чудо в экономике?...

Ставьте ЛАЙК 👍👍👍 если история вам интересна, и хотите чтобы я писала еще о деталях и реалиях бизнеса. Подписывайтесь!