Опрос показал, что 70% граждан не имеет сбережений на черный день. Согласно другому исследованию, 62% могли бы прожить на свои сбережения не более трех месяцев.

Потеря работы - не единственный случай, когда пригодится неприкосновенный запас. Для фрилансеров и некоторых предпринимателей подушка безопасности дает возможность отдохнуть, не волнуясь о доходах. Также могут понадобиться деньги при возникновении непредвиденных расходов: ремонт техники или автомобиля, дорогое лечение и прочее. С запасом денег жизнь становится проще, Финансовая подушка дает вам психологический комфорт, обеспечивая финансовую безопасность.

Какой размер накоплений достаточен?

Все очень индивидуально. Финансовые консультанты рекомендуют сумму, достаточную для того, чтобы ваша семья могла прожить три или шесть месяцев при стандартных расходах.

Чтобы оценить расходы верно, необходимо вести бюджет. Он поможет вам понять, сколько денег тратится в среднем в месяц и поможет вам принимать более взвешенные решения о том, сколько денег вам следует откладывать каждый месяц.

Запас на 1-2 месяца - это уже хорошая идея. Этого может быть недостаточно для длительного поиска работы, но может быть достаточно для решения мелких проблем.

3-4 месяца позволят вам спокойнее искать работу и справляться с более серьезными неурядицами.

Запас на 6-7 месяцев является наилучшим вариантом. По данным исследования компании "ФинЭкспертиза", по состоянию на октябрь 2021 года в среднем у россиянина поиск работы занимал 6 месяцев и 27 дней.

Такой подушки безопасности с огромной долей вероятности хватит, чтобы не спеша найти работу, оформить документы и получить первую зарплату.

Также, стоит принять во внимание семью и друзей, которые готовы помочь в трудной ситуации. Если у членов вашей семьи достаточно денег, то долю сбережений на такой случай можно уменьшить, а в обратной ситуации - увеличить.

Сколько откладывать?

Начинать откладывать можно с 10% своего дохода. Считается, что потеря этих 10% малозаметна: вы будете жить на 90% заработка так же, как и на 100%, только умудряясь откладывать немного денег. Например, если вы ежемесячно зарабатываете и тратите 80 тысяч рублей, то вряд ли вы сильно прогорите при трате 72 тысячи рублей.

Вы можете установить более подробные правила, например, откладывать в качестве подушки безопасности 10-20% своей зарплаты и 50% от всех подработок, премий и других нерегулярных доходов. Возврат налоговых вычетов, также можно направлять свой резервный фонд.

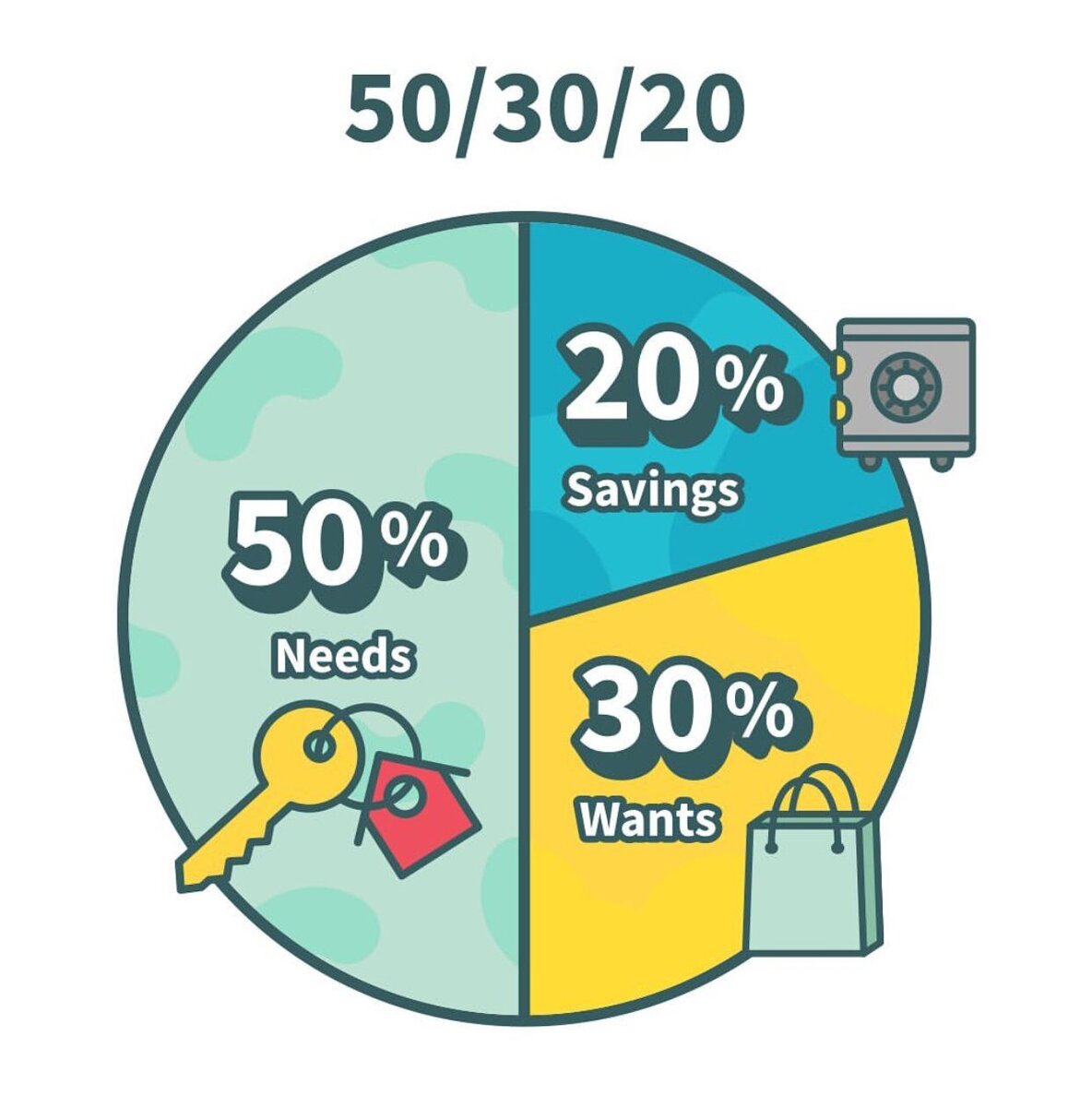

Метод 50-30-20 заключается в том, что половина всех ваших доходов тратится на необходимые вещи - оплату квартиры, коммунальные платежи, кредиты, питание, оплату автомобиля и так далее. Тридцать процентов тратится на то, что хочется, но без чего можно прожить - абонементы на фитнес, развлечения, путешествия и так далее. И 20% остается на сбережения и инвестиции.

Основные требования для создания подушки безопасности.

Неприкосновенность. Лучше не тратить отложенные деньги. Запишите для себя, в каких именно чрезвычайных ситуациях это можно будет сделать.

Ликвидность. Возможность быстро воспользоваться деньгами: в случае чрезвычайной ситуации средтсва вам понадобятся срочно и не хватит времени продавать недвижимость или подобные активы.

Защита от инфляции. Правильнее хранить сбережения на банковском накопительном счете или не долгосрочном вкладе. При этом лучше отделить деньги от основного банковского счета, чтобы исключить ненужный соблазн. Вы можете настроить авто-перевод на сберегательный счет.

Что делать когда как подушка создана?

Порадоваться! Оценить чувство защищенности и хорошо выполненной работы. Затем можно приступить к следующему шагу и начать создавать свой капитал, превратившись из сберегателей в инвесторов. Когда финансовая подушка безопасности создана, накопления можно направить в более рисковые и вместе с тем более доходные инструменты, наращивая свой капитал для достижения ваших финансовых целей.

Резервный фонд должен стать частью более обширного личного финансового плана по построению личного или семейного бюджета.

Подробная инструкция для самостоятельного составления Личного финансового плана – здесь.

Составить Личный финансовый план с профессионалом – сюда.

Еще статьи по теме:

Как достигнуть финансовых целей? 4 шага, примеры и типичные ошибки

СВО: что будет с экономикой и курсом рубля в 2023? Как планировать личные финансы

Подписывайтесь на канали и оставляйте комментарии, я стараюсь отвечать на все вопросы!