Откуда их взять и как распорядиться, чтобы жить в достатке? Хороший вопрос для того, чтобы достичь благосостояния.

Сразу развею страхи - в матрице каждого человека деньги есть.

Я отметила 2 направления в нумерологии:

1) То, как мы распоряжаемся деньгами;

2) К чему у нас есть способности, а значит и тенденция к заработку.

В этой статье расскажу про первое направление.

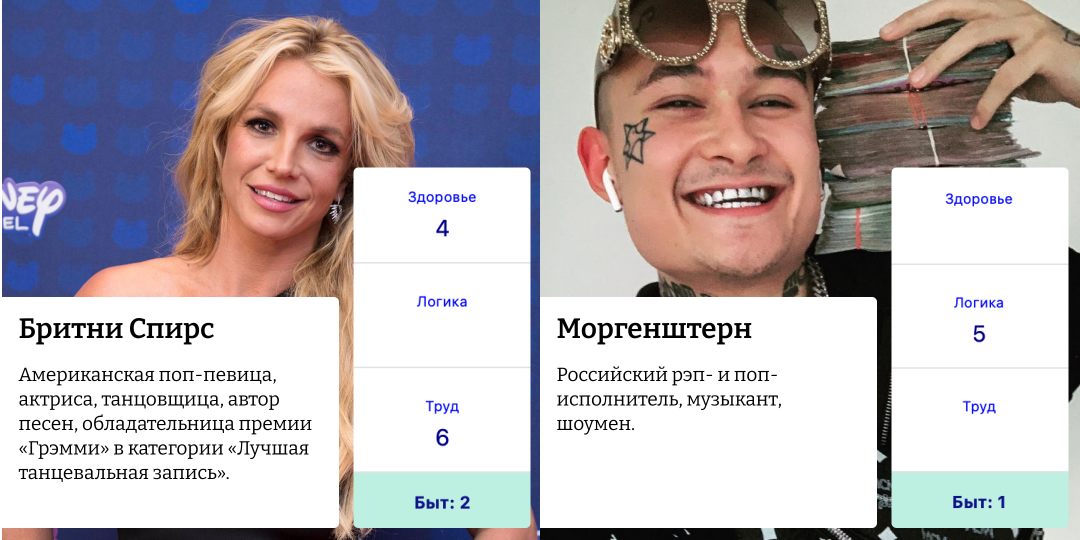

Обратите внимание на сектор «Быт».

Он включает линию 4 (здоровье), 5 (логика), 6 (труд).

Сумма количества чисел в этих секторах = конечной цифре в секторе «Быт».

Именно он отвечает за то, как долго у нас сохраняются деньги на счете - это модель обращения с материальным, с деньгами.

Деньги – это материя, если говорить буквально. Да, сейчас они хранятся у нас на картах и мы видим их в виртуальным пространстве. Но в конечном счете тратим их на материальное, на то, что можно потрогать. Еда, одежда, жилье, путешествия, покупки для семьи и другое. Даже медитации мы покупаем для того, чтобы в конечном счете было лучше нашему телу (расслабление и прочее).

Как это связано с линией 4, 5, 6:

- Здоровье: это тело или материя, которая находится в состоянии быть активной или нет сил выполнять действия (физические или ментальные)

- Логика: это рассуждения о взаимосвязях между материальными предметами

- Труд: это непосредственное действие с помощью рук, сотворение материи.

Теперь про сектор «Быт» и его показатели:

Показатель 0 – 1: человек очень легко тратит деньги. Они как-будто ускользают сквозь пальцы. Только были и уже нужно снова ждать доход. Копить деньги такому человеку крайне трудно, поэтому важно заранее планировать расходы и хорошо знать, куда именно ты потратишь.

Чтобы появились накопления этому человеку необходимо иметь доход выше среднего, тогда у него может формироваться подушка безопастности.

Мужчины с таким показателем могут легко тратить деньги на любимых людей, дарить подарки, помогать деньгами.

Женщины не задумываются о деньгах, при выборе мужчины.не считают его деньги, но могут попасть в ловушку, если начнут отдавать деньги мужчине, чтобы «помочь» ему.

Показатель 2: разница с предыдущем показателем невелика. Отличие лишь в том, что перед тем как спустить все деньги человек может просчитывать разные акционные предложения, метаться потратить ему или нет. Но эмоциональный порыв в итоге берет верх и человек тратит все до последнего.

Копит так же тогда, когда доход начинает расти.

У людей чей показатель 0 – 2 всегда почему-то уверены, что деньги будут, хоть и не знают как их получат.

Показатель 3: у этих людей всегда что-то отложено, это не зависит от того, какой у них доход. Несколько осторожно относятся к тратам, хотя эмоциональные покупки тоже присутствуют, от чего накопления не так велики, как хотелось бы. Опять же, чем человек больше зарабатывает, тем выше вероятность создать капитал.

Они не переживают о том, что деньги кончились, а зарплата еще не скоро, потому что знают деньгам счет.

Показатель 4-5: характерен для миллионеров. Они умеют диверсифицировать финансовые потоки, получают доход из разных источников, продумывают траты заранее, для них довольно легко вести траты в соответствии с планом. Не совершают эмоциональных покупок.

Может показаться, что это жадные люди. Но это не так, он просто знают счет деньгам и не позволяют кому-либо нарушать свои планы. Перед покупкой все взвесят и продумают, если найдут вещь необходимой, то обязательно ее купят.

Показатель 6 и выше: такой человек всегда думает о скидках и как что купить подешевле. Этот человек с доходом в 15.000 рублей умудряется, помимо обеспечения себя едой, ездить в отпуск, покупать одежду, оплачивать ипотеку, иметь отложенные деньги и ходить в ресторан. Такой человек умеет продумывать разные схемы, как получить деньги используя ресурсы других людей: государство, родственники, друзья, работодатели. Это получается у него довольно естественно. Такие люди не берут в долг, они скорее сами могут одолжить кому-то деньги, но только самым близким. Из-за желания заработать за счет других быстро и больше могут терять деньги, вписываясь в пирамиды и прочие фонды, где гарантируют быстрый доход.

Зная свои особенности можно грамотнее обращаться с доходами и сознательно обращать внимание на ошибки, которые можешь допустить.