Здравствуйте!

В сегодняшней статье я хочу поделиться маленьким лайф-хаком, как можно зарабатывать на тех деньгах, которые у вас предназначены для повседневных трат.

Это правда работает! По сути, не прикладывая больших усилий можно получать дополнительный доход.

Основное в описываемом лайф-хаке - это немного потрудиться в начале (ниже напишу, как именно) -> дисциплина (строгое соблюдения алгоритма) -> 5 минут времени утром -> всё.

Ну что же, меньше слов, больше дела!

Шаг первый. Выбор карты с кешбэком.

На первом шаге нужно немного потрудиться, чтобы выбрать банковскую карту с кешбэком, параметры которого вам максимально подходят. По моему мнению, карта должна быть дебетовой, а не кредитной (обоснование я уже писал в одной из своих статей).

Карту лучше выбирать того банка, банкоматы которого есть в вашем городе (либо, банкоматы банков партнёров). На случай, если вдруг понадобятся наличные.

Чем выше сумма % кешбэка на все операции и нужную вам категорию (кафе, рестораны, АЗС, аптеки и пр.), тем лучше.

Если вы уже ведёте учёт своих трат, то наверняка знаете, на что больше тратитесь. Посмотрите, есть ли у карты повышенный кешбэк на те категории, где вы обычно больше тратите.

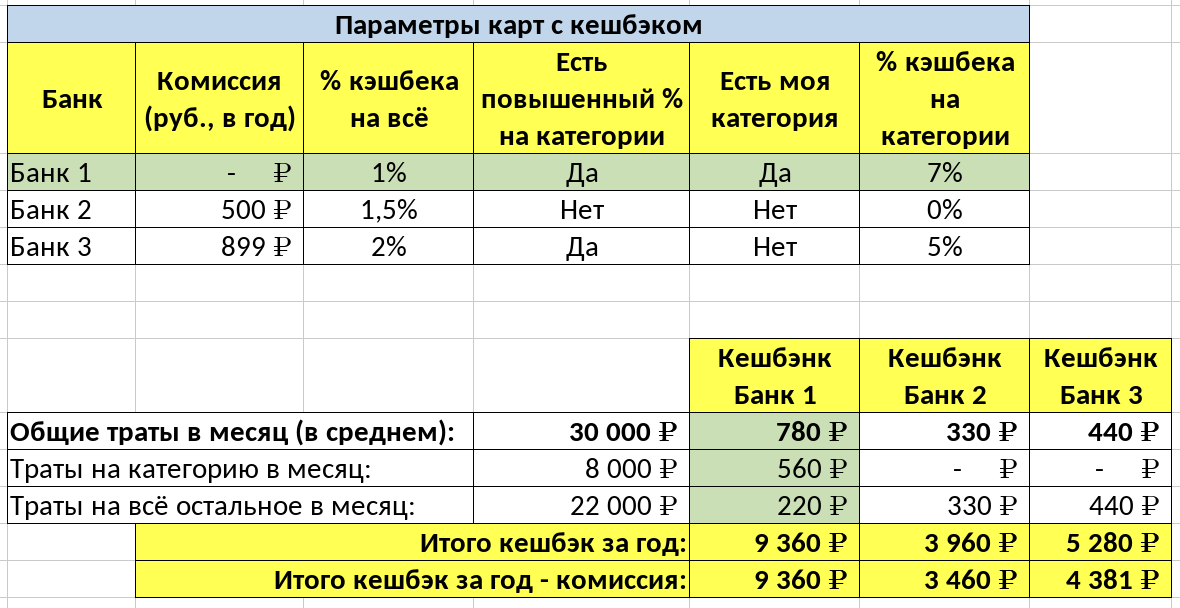

Анализируя предложения банков, советую составить электронную таблицу, чтобы визуальное сравнение было проще. Вот пример такой таблицы.

Глядя на таблицу, можно сразу определить, карта какого банка подходит больше.

При этом, обратите внимание на таблицу ниже. Если бы у "Банк 1" не было процента по выделенной категории, то выбор бы пал на другой банк. И это несмотря на то, что у "Банк 1" нет годовой комиссии за использование карты, а у "Банк 3" эта комиссия самая большая из всех.

Полученный кешбэк нужно откладывать на накопительный счёт! Там он будет работать и приносить доход. А как его выбрать, см. следующий шаг (второй).

Шаг второй. Выбор накопительного счета.

На втором шаге продолжаем свой труд по выбору предложений банков, но уже по накопительным счетам.

Вам нужен накопительный (или сберегательный) счёт, на котором начисляется процент на ежедневный остаток (если быть совсем точным, то начисление производится ежемесячно, но его расчёт выполняется по каждому дню в месяце). При этом вы должны иметь возможность как пополнять этот счёт, так и снимать с него деньги, без всяких комиссий и ограничений.

Здесь выбор простой, чем больше процент, тем лучше!

Возможно, будет выгодное предложение и с начислением процента ежемесячно, но в таком случае % должен быть заметно выше, чем на счёте с ежедневным начислением. Ведь в таких предложениях, как правило, % начисляется на наименьший остаток на счёте в течении месяца.

Кстати, у некоторых банков есть дополнительные возможности увеличить процент на сберегательном счёте. Например, при условии, что вы будете тратить по дебетовой карте от определённой суммы.

Вот пример таблицы для сравнения предложений по накопительным счетам.

Здесь нам также помогает знание наших расходов. Если мы уверены, что потратим по карте больше (или меньше) 10 тыс. рублей, то выбор становится проще.

Честно скажу, для меня без составления таблицы из примера выбор был не очень очевиден.

Для первого и второго шага можно использовать полезные ресурсы агрегаторы. Например, "Сравни" или "Банки.ру" (не реклама).

Шаг третий. Следовать процессу!

Все приготовления сделаны, можно начинать магию превращения своих расходов в доходы!

Процесс максимально простой и выглядит следующим образом:

- Вы получили заработную плату (или любой другой доход). Ту часть бюджета, которая у вас отведена на ежедневные траты, переводите на накопительный (сберегательный) счёт, которые открыли на шаге 2.

- Утром за завтраком (до выхода из дома), переводите на карту с кешбэком (которую открыли на шаге 1) ту сумму, которую планируете потратить именно в этот день.

- Повторяйте последовательно пункты 1 и 2 весь месяц.

- Через месяц, когда на карту придёт кешбэк, переводите его на накопительный счёт. Начисленные проценты по накопительному счету также сохраняйте на нем.

Вот и весь алгоритм! Ничего сложного! Но зато вы заставили деньги работать на себя!

Скоро я напишу более подробную статью о накоплении денег и приведу пример таблицы, в которой можно учитывать свои накопления!

А закончить статью я хочу цитатой из книги "Самый богатый человек в Вавилоне":

Заставьте каждую монету работать, чтобы она воспроизводила себе подобных ..., и направляла постоянные потоки богатства в ваш кошелек.

У вас всё получится!

Артём

Подписывайтесь на мой Telegram-канал, чтобы не пропустить новые статьи

Предыдущая статья - Не бойтесь менять работу

О том, почему я начал писать - Начало

Делитесь с друзьями и Подписывайтесь на мой канал, если было интересно!