На днях я прочитал талмуд из 200 страниц с экономическими прогнозами на 2023 год от Всемирного Банка.

Всемирный Банк – международная организация, предоставляющая кредиты слаборазвитым странам с целью поддержать экономический рост.

Предлагаю вам ознакомиться с интересными моментами из этого документа.

Экономика.

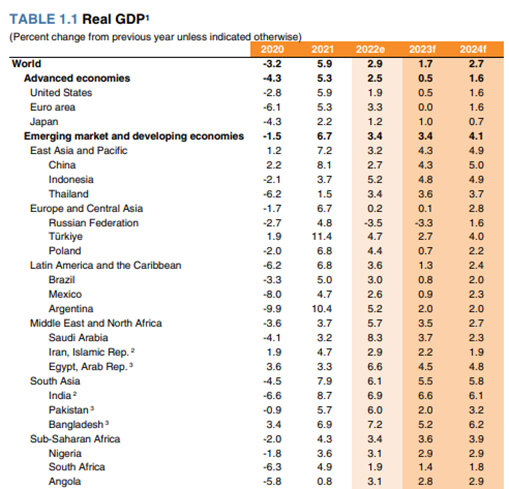

Рост мировой экономики замедлится до 1, 7% процентов, что является третьим из самых низких показателей за 30 лет. Предыдущие два это 2009 и 2020 год.

В 2024 году мировая экономика вырастет на 2, 7%, что все равно будет ниже среднего исторического уровня.

Инфляция.

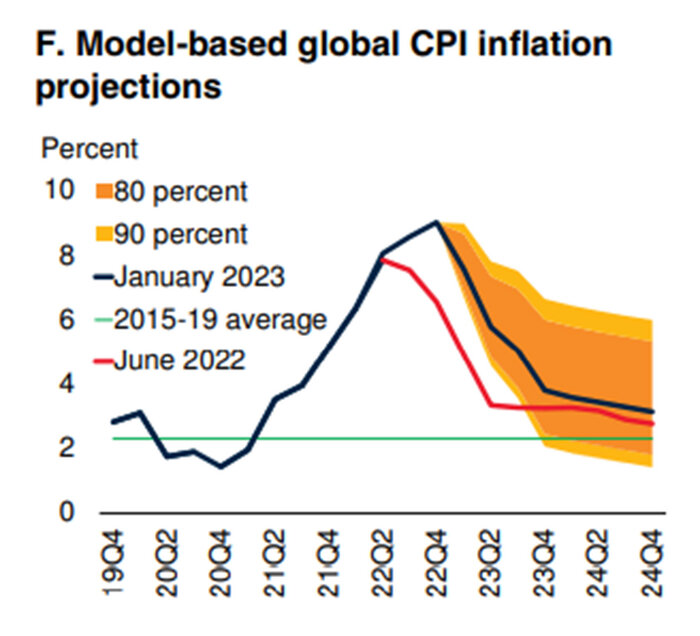

Глобальная общая инфляция останется повышенной на уровне 5, 2 процента в 2023 году, а затем снизится до 3, 2 процента в 2024 году, что выше среднего показателя 2015–2019 годов, составляющего 2, 3 процента.

Глобальная инфляция может повыситься из-за возобновления перебоев с поставками, в том числе основных товаров, а повышенная базовая инфляция может сохраниться.

Чтобы взять под контроль инфляцию, центральным банкам, возможно, придётся повысить процентные ставки больше, чем ожидается в настоящее время.

Если этот риск реализуется, то мировая экономика уйдёт в рецессию, а рост по итогам года составит 0, 6%, что сопоставимо с уровнем 1982 года.

На графике показаны разные сценарии экономического роста.

Товарные рынки.

Несмотря на замедление темпов роста мировой экономики, цены на нефть прогнозируются на достаточно высоком уровне - 88$.

Рост цен связывают с сокращением добычи нефти из РФ после введения санкций на нефтепродукты и ростом спроса после открытия Китая.

Добыча сланцевой нефти в США может быть ниже ожиданий из-за нехватки инвестиций. Компании сосредоточены на возврате денег акционерам.

Свободные мощности у членов ОПЕК+ на минимальном уровне.

Кроме того, нефтяные запасы в США были сильно сокращены до уровня 1970 – 1980 годов.

Цены на уголь снизятся по мере роста добычи в Китае и Индии.

Цены на сельхозпродукцию снизятся на 5% после роста на 13% в 2022 году.

Основная причина снижения стоимости продуктов – снижение цен на удобрения, но при этом цены останутся на достаточно высоком уровне.

Цены на газ также снизятся из-за более низкого спроса со стороны потребителей, а также за счёт роста производства возобновляемой энергии.

При этом волатильность ожидается повышенной.

Экономисты видят риски снижения поставок газа из России, а также отмечается, что следующей зимой Китай будет конкурировать за СПГ. Цены на металлы снизятся на 15 процентов в 2023 году, отражая замедление глобального роста.

Россия.

В нашей стране прогнозируется падение ВВП на 3, 3% из-за введённого потолка цен на нефть и нефтепродукты.

Ожидается, что рост возобновится в 2024 году на уровне 1, 6% при умеренном росте потребления и незначительном восстановлении экспорта по мере переориентации поставок.

В долгосрочной перспективе темпы роста экономики будут хуже из-за технологического отставания, которое будет замедлять рост производительности.

Инвестиции в капитал будут под давлением из-за политической неопределённости.

Эмиграция приведёт к дефициту рабочей силы.

Сектор недвижимости в Китае.

Всемирный банк видит риск, связанный с рынком недвижимости в Китае.

На недвижимость в Китае приходится около 25% как валовой добавленной стоимости, так и инвестиций в основной капитал.

Строительный сектор является самым крупным в китайской экономике, на него приходится 30-35% ВВП и порядка 40-50% всех банковских кредитов.

С 2008 года корпоративный долг вырос с 60% до 160% по отношению к ВВП за 2022 год.

Такой рост долговой нагрузки значительно превышает пороговые значения, определяемые ранее как признаки финансового стресса.

Соответственно, если ситуация выйдет из-под контроля правительства, то это сильно ударит по спросу на сырьевые товары. На долю Китая приходится половина спроса на металлы и 1/3 спроса на энергию.

В целом ситуация пока контролируемая и системного риска экономисты не ждут.

Сейчас правительство Китая активно стало поддерживать данный сектор, помогает с ликвидностью, снижает нормативы у банков и т. д.

Выводы.

Кризис только начинается и его пик придётся на середину текущего года. Цены на сырьевые товары окажутся под давлением и, вероятно, снизятся ещё сильнее от текущих уровней.

Несмотря на это, в среднем цены будут на достаточно высоком уровне, во многом благодаря дефициту предложения.

Предположительно вторая половина года будет привлекательна для покупки акций, а возможно покупать нужно уже сейчас, так как рынки закладывают в котировки будущие события.

При этом аналитики отмечают ряд рисков, из-за которых спад может быть сильнее ожиданий.

Читайте также.