Всем привет!

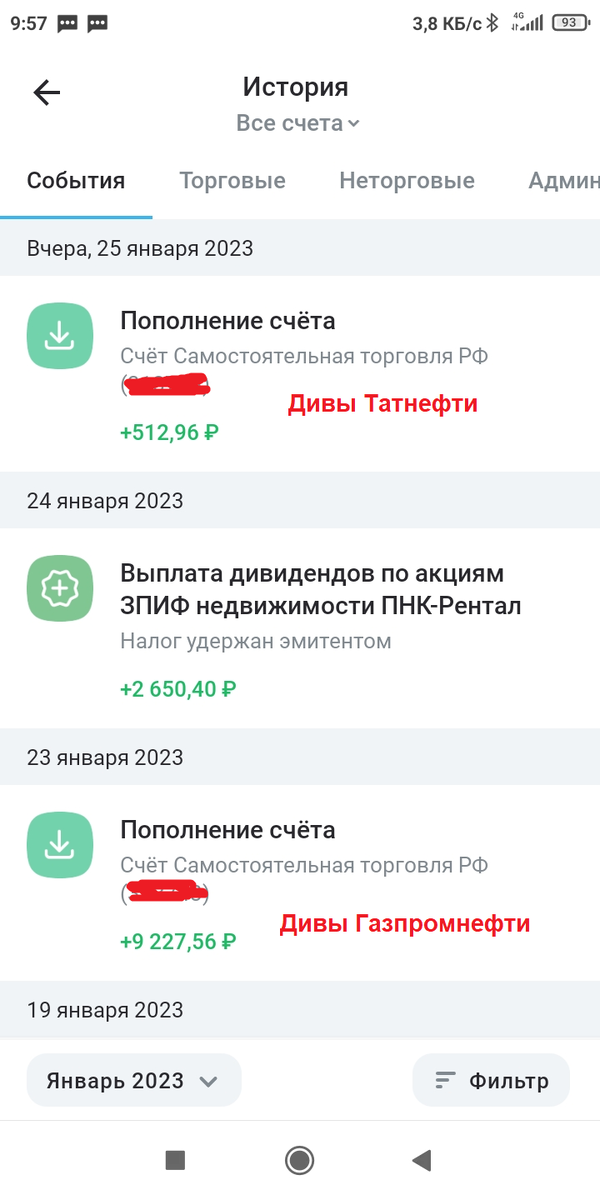

Пришли дивиденды от Татнефти, аж 512,96 руб. и ни в чем теперь себе не отказываю, а выплата от ПНК Рентала в размере 17,92 руб. на пай (с учетом налогов на мои 170 паев получилось 2650 руб. чистыми).

ПНК почему-то заплатил чуть меньше обычного (за ноябрь выплата была 18,05 руб., а за октябрь 19,44 руб.). Почему так - не знаю, может коммуналку или налоги какие-то платят в конце года, или резервируют под это деньги.

Но даже к текущей цене (1980 руб.) доходность получается 9,45% годовых - даже повыше, чем вклад в банке. Считаю, что примерно так и должно быть - инструмент хоть и консервативный, но в нем все-таки есть риски, и премия к безрисковым инструментам (вроде вкладов) должна быть 1-2% точно. И она примерно такая и есть - и то, что паи ПНК подорожали, а доходность стала именно такой говорит о том, что рынок достаточно эффективен и сам формирует цену, соответствующую соотношению риска и доходности.

У меня доходность чуть выше, так как покупал основную часть паев еще до того, как они подорожали (средняя выходит примерно 1740 руб. на пай). В целом, считаю, что если будут платить также, то покупка по цене до 2000 руб. выглядит адекватным решением. Но естественно не надо забывать про диверсификацию и по классам активов, и по отдельным бумагам, риски отдельных эмитентов никто не отменял (и ПНК не выглядит супернадежной компанией).

Реинвестиции

Пока только перекидываю все полученные дивы в Открытие, пока ничего не покупал, жду еще дивов Роснефти (думаю они поступят в течение пары дней), чтобы разом все вкинуть в рынок.

Но думаю прикупить пару паев ПНК (в обозримой перспективе надо добить его до 200 паев и на этом остановиться), а остальное вложить в фонды на акции. Скорее всего в DIVD чтобы диверсифицироваться по управляющим компаниям, а то у меня что-то образовался сильный перекос в ВТБшный фонд (ой, простите, это теперь ВИМ-Инвестиции). У него самые низкие комиссии и это привлекает (да и фонд показывает себя хорошо), но риск-менеджмент соблюдать надо.

А вы уже получили дивы Татнефти?