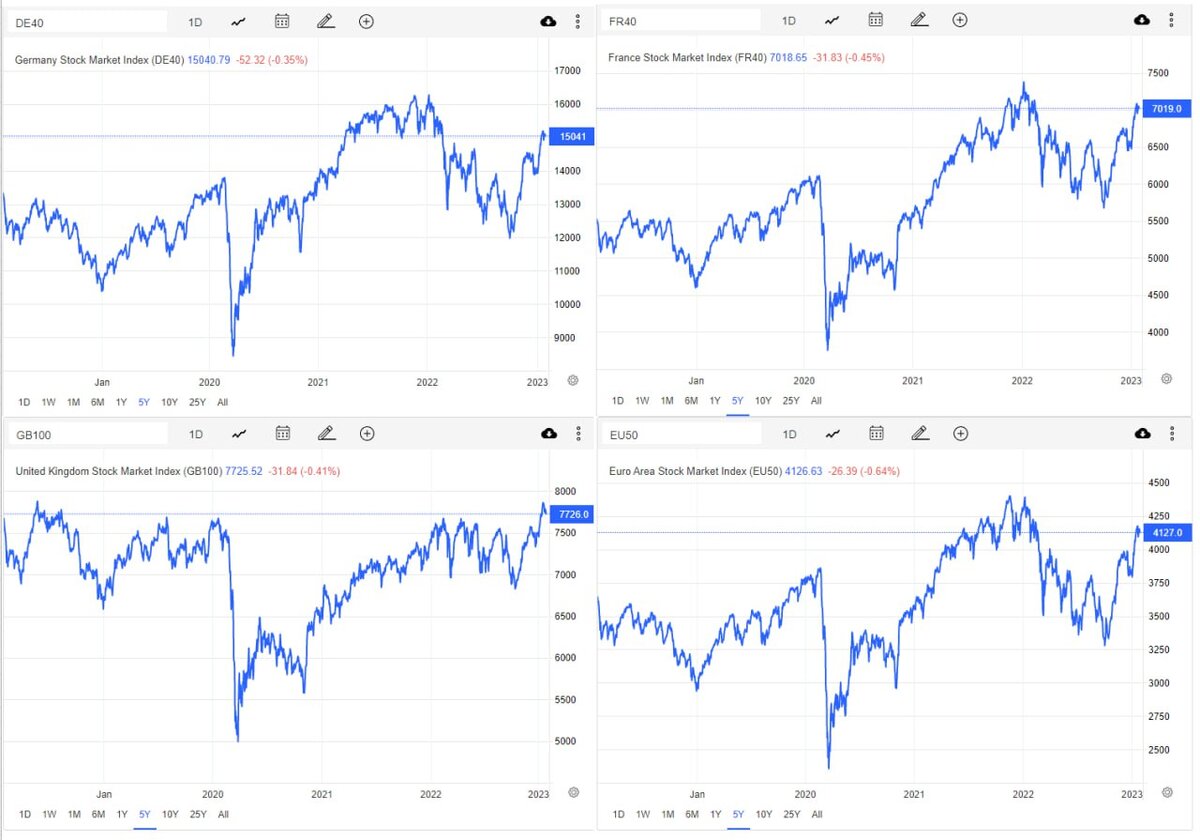

Январь 2023 становится самым успешным началом года для европейских акций за всю историю.

Рост составляет от 7 до 9% по ведущим европейским индексам и это после существенного накопленного роста с октября по декабрь 2022.

В итоге с начала октября 2022 по 25 января 2023 рост европейских индексов составил 22% и почти 30% для высоко капитализированных компаний. Есть зависимость – чем более крупный бизнес в Европе, тем выше его устойчивость и маржинальность.

Еще более значительный импульс в долларовой оценке. От 3 кв 2022 евро укрепился более, чем на 12%, что выводит рост индексов в долларах более, чем на 40% за 4 месяца – сильнейший восстановительный импульс в современной истории Европы.

За последние 25 лет подобный паттерн случался дважды – восстановительный рост 2009 и 2020, но в обоих случаях ранее это происходило на траектории агрессивной фискальной и монетарной накачки и при объективных макроэкономических и корпоративных признаках восстановления.

Что происходит на этот раз? Ожидания коллапса европейской экономики не оправдались. Энергокризис и пик инфляционного кризиса европейская экономика переварила, хотя и не без проблем. Госрасходы выросли, но дефицит бюджета в рамках разумного и несопоставимо ниже кризисов 2009 и тем более ковидного 2020.

Оценочный объем утвержденных избыточных (относительно нормы 2017-2019) расходов правительств на компенсацию энергетического кризиса + ранее сформированные антиковидные программы составляет около 500 млрд евро с июля 2022 по июнь 2023. Это меньше ожидаемых 1-1.2 трлн млрд евро.

Ситуация на долговом рынке в относительно стабильной фазе. Удалось погасить беспрецедентный разлет доходности облигаций ведущих стран, который наблюдался в сентябре 2022. Спрэды нормализуются.

Если острая фаза энергетического и инфляционного кризиса миновала, однако отложенные издержки плюс реализация долгового кризиса только начинаются. Рост процентных ставок в фазе разгона, а паралич долгового рынка дадут о себе знать в 2023. Нужно учитывать лаг воздействия в 6 месяцев.

Telegram канал автора: https://t.me/s/spydell_finance/