Переход на Единый налоговый платеж (ЕНП) состоялся, но проблемы решены еще далеко не все. Так, наконец-то, с 23 января в личных кабинетах налогоплательщика появились данные о сальдо по ЕНС.

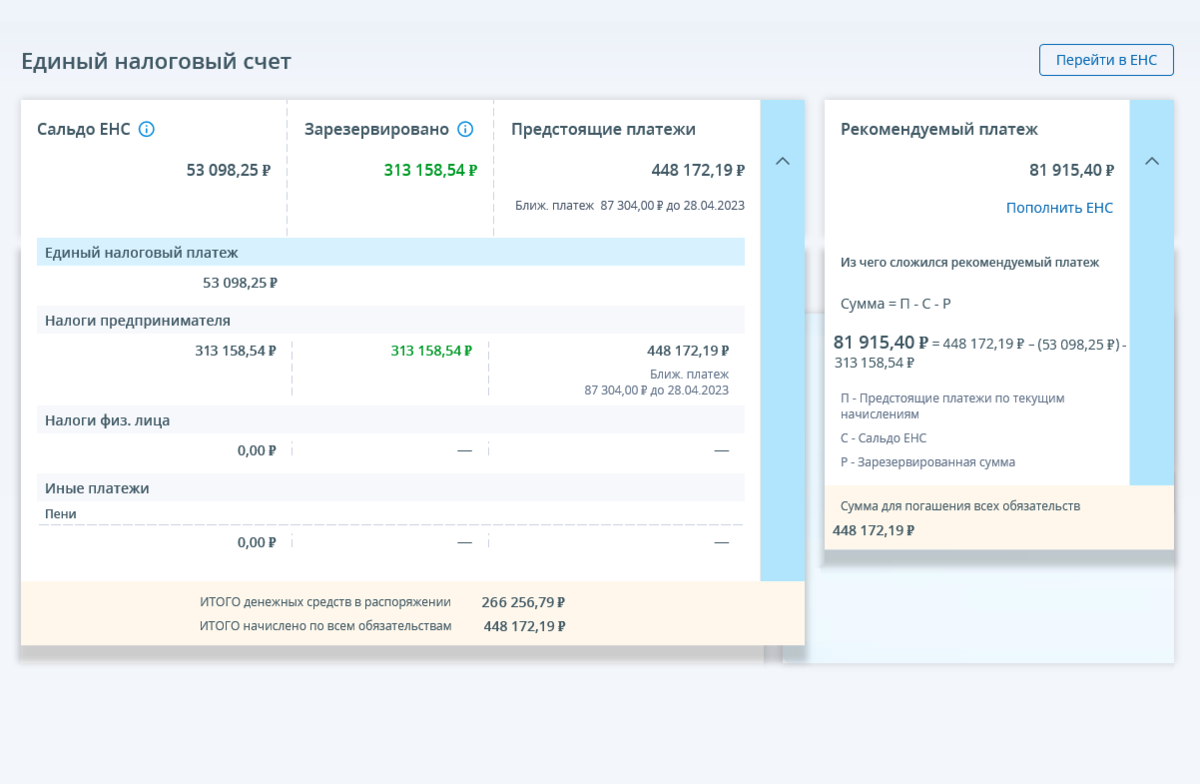

В информационном поле Единого налогового счета плательщики увидят следующие показатели:

- Сальдо ЕНС - разность между перечисленными в качестве ЕНП денежными средствами и совокупной обязанностью по налогам с учетом известных налоговой начисленных сумм, в том числе - по предстоящим срокам уплаты;

- Зарезервировано - сумма, зачтенная (распределенная) в счет исполнения конкретных предстоящих обязанностей по уплате налогов;

- Предстоящие платежи - расшифровка предстоящих обязанностей по уплате налогов, суммы которых известны согласно поданным декларациям, расчетам и уведомлениям.

При этом информация о зарезервированных суммах платежей отражается в отдельных карточках налоговых обязанностей и данных о предстоящих платежах.

Кроме того, отдельно выделен Рекомендуемый платеж, который рассчитывается по формуле: РП = П - С - Р, где:

П - Предстоящие платежи по текущим начислениям;

С - Сальдо ЕНС;

Р - Зарезервированная сумма.

В разделе "Заявления. Запросы" появилась возможность направить запросы на получение информации о расчетах с бюджетом для анализа:

- Запросить справку о сальдо ЕНС (Справка о наличии положительного, отрицательного или нулевого сальдо ЕНС, утверждена приказом ФНС России от 30.11.2022 № ЕД-7-8/1128@);

- Запросить справку об исполнении обязанностей (Справка об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов по состоянию на дату формирования справки, утверждена приказом ФНС России от 23.11.2022 № ЕД-7-8/1123@);

- Запросить справку о принадлежности сумм ЕНП (Справка о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа, утверждена приказом ФНС России от 30.11.2022 № ЕД-7-8/1129@);

Также появилась возможность сформировать уведомление об исчисленных суммах налогов и направить его в ФНС. Вообще, представить уведомление об исчисленных суммах налогов можно следующими способами:

- по ТКС, подписав усиленной квалифицированной электронной подписью;

- через Личный кабинет налогоплательщика - ЮЛ или ИП, подписав усиленной квалифицированной электронной подписью;

- на бумажном носителе, если налогоплательщик предоставляет налоговую отчетность в бумажном виде.

В уведомлении указывается конкретный КБК, на который необходимо распределить положительное сальдо Единого налогового счета.

Разъяснено, как ИП уменьшить налог по ПСН и УСН на фиксированные страховые взносы

Для того, чтобы предоставить индивидуальным предпринимателям право на уменьшение налога по патентной и 6%-ной упрощенной системам на сумму уплаченных страховых взносов, гарантированное им статьями 346.21 и 346.21 Налогового кодекса, Минфин и ФНС разъяснили порядок такого уменьшения (Письмо Департамента налоговой политики Минфина России от 20.01.2023 № 03-11-09/4254).

Проблема была в том, что с 01.01.2023 года принадлежность авансовых платежей к конкретному КБК определяется с момента возникновения обязанности по их уплате (т.е. - с наступлением срока уплаты).

Но так как срок уплаты фиксированных страховых взносы - 31 декабря текущего года, а страховых взносов с суммы дохода свыше 300 000 рублей (1%) - 1 июля следующего года, не было понятно, как заявить в уменьшение налога по ПСН или УСН страховые взносы, уплаченные в течение года: ведь уведомления по ним не подаются.

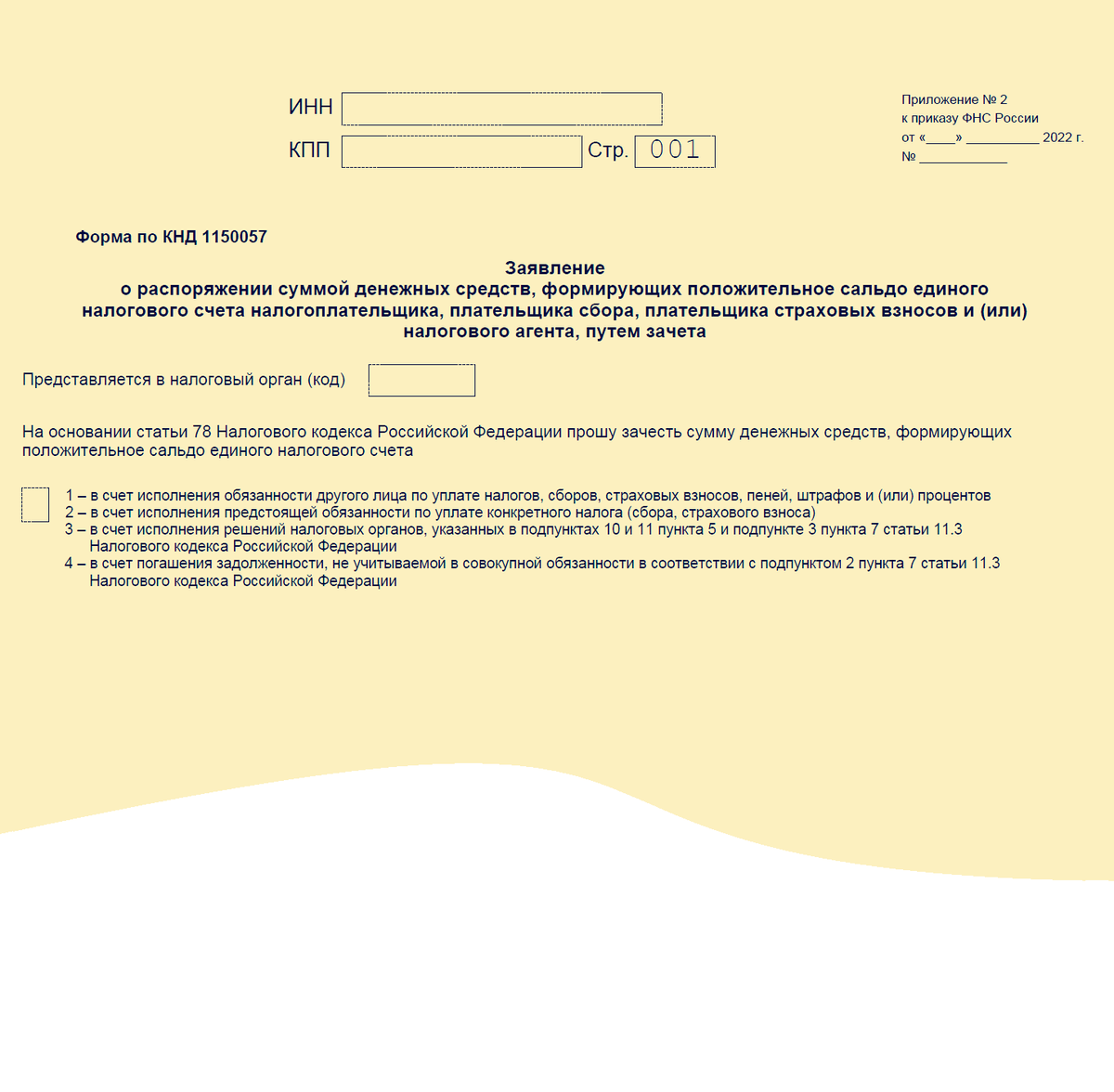

Минфин и ФНС предложили такой вариант решения: надо подать заявление о распоряжении путем зачета положительного сальдо ЕНС, в счет исполнения предстоящей обязанности по уплате фиксированных страховых взносов (статья 78 Налогового кодекса позволяет определить принадлежность ЕНП до наступления срока уплаты налога или взноса).

Таким образом, индивидуальные предприниматели смогут уменьшить сумму авансового платежа по ПСН (УСН) на сумму зачтенных средств.

Заявление о распоряжении путем зачета подается в налоговую по месту учета по установленному формату (форма КНД 1150057) в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Распоряжение деньгами на ЕНС путем зачета возможно в размере, не превышающем положительное сальдо единого налогового счета. Поэтому, при наличии положительного сальдо ЕНС, после подачи заявления о зачете (распоряжении) уплаченной суммы ЕНП в счет страховых взносов, эта сумма будет распределена в счет уплаты именно страховых взносов (появится в карточке "Зарезервировано").

После проведения этой операции уменьшение налога по ПСН или УСН на зачтенную сумму будет возможно. Следует помнить, что уменьшение, как и раньше, производится только в пределах начисленных за расчетный период страховых взносов.

Бухгалтерская компания "Правильный расчет"