Центральные банки повышают процентные ставки и для покупателей жилья мечта о собственном доме становится все более далекой перспективой. И даже несмотря на то, что рынок жилья меняется, покупатели недвижимости не должны слишком надеяться на быстрое снижение цен.

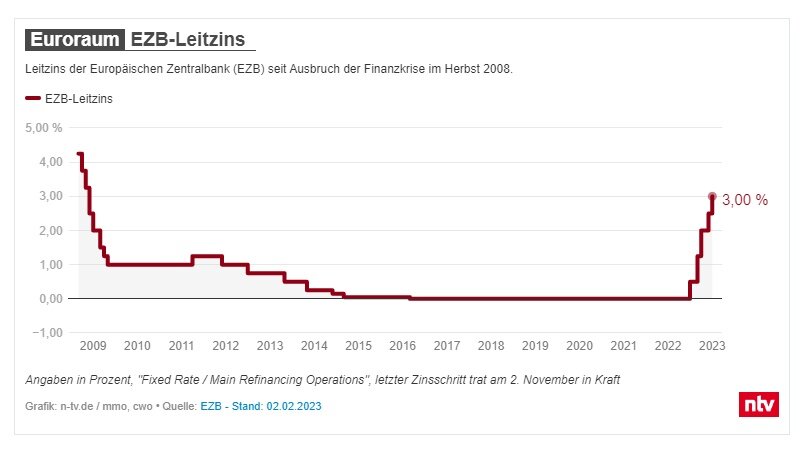

Процентную ставку подняла Федеральная резервная система США, Банк Англии, а теперь и ЕЦБ: во всем мире центральные банки повышают процентные ставки в борьбе с инфляцией. В Европейский центральный банк повысил базовую процентную ставку в еврозоне на 0,5 процента, как и ожидалось, до 3 процентов в настоящее время. И это еще не конец: еще один скачок на 0,5 процента почти наверняка произойдет уже на следующей сессии в марте.

Институт IFO(Германия) ожидает, что самое позднее к лету базовые ставки составят 4 процента. В Великобритании этот порог был достигнут с этой недели, но уже превышен в США: здесь ФРС даже повысила процентную ставку до 4,5-4,75 процента.

Для домовладельцев - и тех, кто хочет ими стать - это перевернуло мир на 180 градусов всего за год. Для потенциальных покупателей недвижимости в Германии резкий рост процентных ставок, ужасающая инфляция, высокий уровень покупных цен и растущие затраты на строительство смешиваются в горький коктейль.

Мечта о доме становится дороже

Рынок жилищного кредитования, основанный на процентной ставке по десятилетним федеральным облигациям и, следовательно, реагирующий на ставку по федеральным фондам с задержкой, перевернулся с ног на голову всего за несколько месяцев. По данным финансового брокера Interhyps, если в начале 2022 года ставка по десятилетним ипотечным кредитам все еще составляла около 1 процента, то сейчас она составляет 3,6 процента.

И с ожидаемыми дальнейшими повышениями процентных ставок со стороны центральных банков, он, вероятно, продолжит расти.

"Мы видим, что наш прогноз в настоящее время подтвержден коридором процентных ставок от 3 до 4 процентов по ставкам на строительство", - говорит исполнительный директор Interhyp по розничным клиентам Мирьям Мор.

Печальная новость для потенциальных покупателей жилья: они будут все меньше и меньше иметь возможность позволить себе финансирование.

Такую ставку могут себе позволить только обеспеченные покупатели.

В теории в след за снижением покупательной активности цены на недвижимость должны начать снижаться.

Но это только теория. В реальности люди имеющие накопления начинают инвестировать в недвижимость, это выгоднее банковских депозитов, которые на фоне беспрецедентной инфляции в Германии ушли в глубокий минус по доходности.

Цен на рынке толкают вверх и остановки проектов от крупных застройщиков, например компания Vonovia уже остановила все проекты, запланированные на этот год. Нехватка материалов приводят к резкому росту затрат на строительство и снижению капитальных затрат на новое строительство.

Так что нехватка жилья в крупных городах Германии, скорее всего, усугубится. И там, где предложение падает, цены, как правило, растут - или, во всяком случае, не снижаются. Даже если стоимость финансирования резко возрастет.

"Устойчивого снижения цен не предвидится. В среднесрочной перспективе мы ожидаем сокращения предложения, которое может снова перевернуть рынок", - говорит Геза Крокфорд, исполнительный директор ImmoScout24.

Есть ещё один фактор влияющий на цены недвижимости - мигранты. впервые Германия насчитывает более 84 миллионов жителей. Население Германии достигло 84 миллионов человек, и все больше и больше людей переезжают в крупные города или в пригородные районы. Следовательно, цены на жилье там остаются высокими, какими бы ни были процентные ставки.

Для немецких граждан повышение ставки по ипотеки с 1% до 3-4% является критичным. И очень многие уже не могут себе позволить ипотеку по такой ставке. Вслед за повышением процентных ставок перспектива приобретения собственного жилья становится несбыточной мечтой, по крайней мере в ближайшие годы.

Подписывайтесь на наш канал и поставьте лайк! Если вам понравилась статья, то не стесняйтесь делать репост в социальных сетях, ставить лайк и принимать участие в обсуждении.