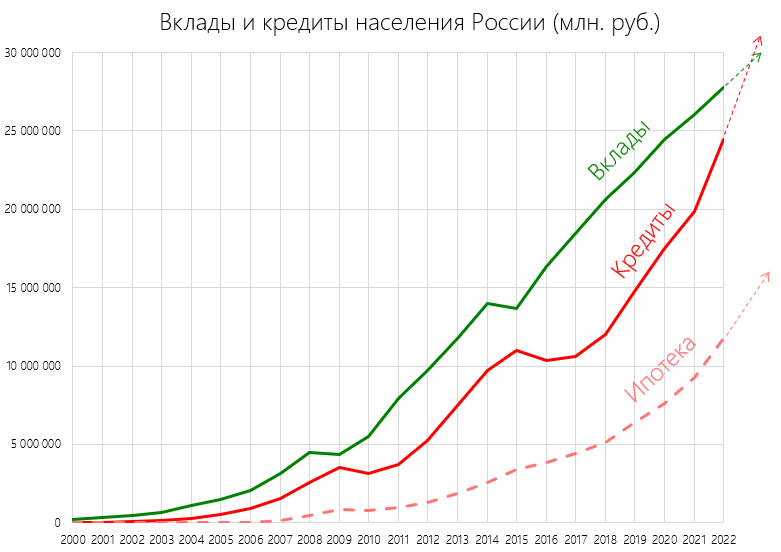

Сегодня заканчиваю изучение свежего Сборника Росстата составлением графиков по вкладам и кредитам за 23 года (с 2000 по 2022 год включительно). Вклады посчитаны без счетов до востребования. Смотрим:

На конец 2022 года ипотека составляет примерно половину кредитов. Если текущая динамика сохранится, то где-то через год долги населения превысят сумму вкладов:

При этом, как мне кажется, Росстату следовало бы показать расслоение населения по вкладам и кредитам. Но, к сожалению, правящий класс России запрещает местным банкирам выдавать статистику по количеству вкладчиков с разбивкой по суммам вкладов (например - до 1 / 1-10 / 10-100 / 100-1000 / более 1000 млн.руб.).

Оно и понятно. От такой статистики базовый электорат правящего класса (пенсионеры и беднота) начал бы копить на новые вилы. Поэтому, придется самостоятельно считать по косвенным показателям.

В 2021 году АСВ проболталось, что полную страховку имеют 98% вкладчиков. Это значит, что только 2% вкладчиков имеют счет(а) с остатком более 1.4 млн. руб. А потом АСВ проболталось, что 85% вкладчиков имеют на счетах менее 0.1 млн. руб.

Количество вкладчиков в России засекречено. Но год назад ВЦИОМ насчитал 33% взрослого населения страны, имеющего хоть какие-то сбережения. Взрослое население (от 18 лет) по данным Росстата составляет около 110 млн. человек. Получаем ~36 млн. разнокалиберных вкладчиков.

Собираем цифры:

85% вкладчиков - 30.6 млн. человек со вкладами менее 0.1 млн.руб. (среднее значение = 0.05 млн.руб.)

13% вкладчиков - 4.7 млн. человек со вкладами 0.1 - 1.4 млн.руб. (среднее значение = 0.65 млн.руб.)

2% вкладчиков - 0.7 млн. чел со вкладами более 1.4 млн. (среднее значение нужно вычислить)

На конец 2022 года Росстат насчитал вкладов на сумму 27.7 трлн. руб.

Вычисляем суммы вкладов по средним значениям:

30.6 млн. человек имеют вклады на общую сумму ~1.5 трлн. руб.

4.7 млн. человек имеют вклады на общую сумму от ~3 трлн. руб.

0.7 млн. человек имеют вклады на оставшиеся 23.2 трлн. руб. В среднем получается около 33 млн. руб. на каждого. Но, естественно, там все не равномерно - у одного пара миллионов, а у другого пара миллиардов.

Сопоставляем вклады с кредитами населения:

На конец 2022 года Росстат насчитал кредитов граждан на сумму 24.4 трлн. руб., включая ипотеку. Эта сумма весьма близка к 23.2 трлн. руб. на вкладах 700 тыс. жирных вкладчиков.

Что все это значит?

Это значит, что 700 тыс. человек дали в долг десяткам миллионов россиян и получают с них проценты при посредничестве поганых банкиров, рекламирующих кредиты. Другими словами, россиян поимели дважды - забрали у них часть доходов и эти деньги выдали им в долг под проценты.

Именно так работает капитализм, друзья. Не играйте по его поганым правилам. Не берите кредиты. Не соглашайтесь работать больше за те же деньги. Считайте свои доходы в золоте, а не в дурацких фантиках. Добивайтесь повышения своих доходов и зарплат любыми законными способами.

Комментарии приветствуются!