Итак, с 2023 года вступили новые правила

расчета и удержания НДФЛ с заработной платы.

Разбираемся как это будет выглядеть на практике.

1. Случай №1: заработная плата за первую и вторую половину декабря 2022 г. работникам организации выплачена в декабре 2022 г., НДФЛ удержан при фактической выплате заработной платы за вторую половину декабря 2022 г., то есть 30 декабря 2022 года.

В данном случае срок перечисления исчисленного и удержанного НДФЛ с заработной платы за декабрь не позднее 09 января 2023 года (согласно п. 6 ст. 226 Налогового кодекса РФ в редакции, действующей до 01.01.2023).

Заработная плата, выплаченная в декабре 2022 года и удержанный с нее НДФЛ 30 декабря 2022 года, должны быть отражены в расчете 6-НДФЛ за 2022 год (в разделах 1 и 2), а также в Справке о доходах и суммах налога работника за 2022 год.

2. Случай № 2: заработная плата работникам организации за первую половину декабря 2022 г. выплачена 30.12.2022, а заработная плата за вторую половину декабря 2022 г. выплачена 16.01.2023. НДФЛ удержан при фактической выплате заработной платы за вторую половину декабря 2022 г., то есть 16 января 2023 года.

В таком случае срок перечисления исчисленного и удержанного НДФЛ с заработной платы за декабрь 2022 года не позднее 30 января 2023 года (согласно п. 6 ст. 226 и п. 7 статьи 6.1 Налогового кодекса РФ в редакции, действующей с 01.01.2023).

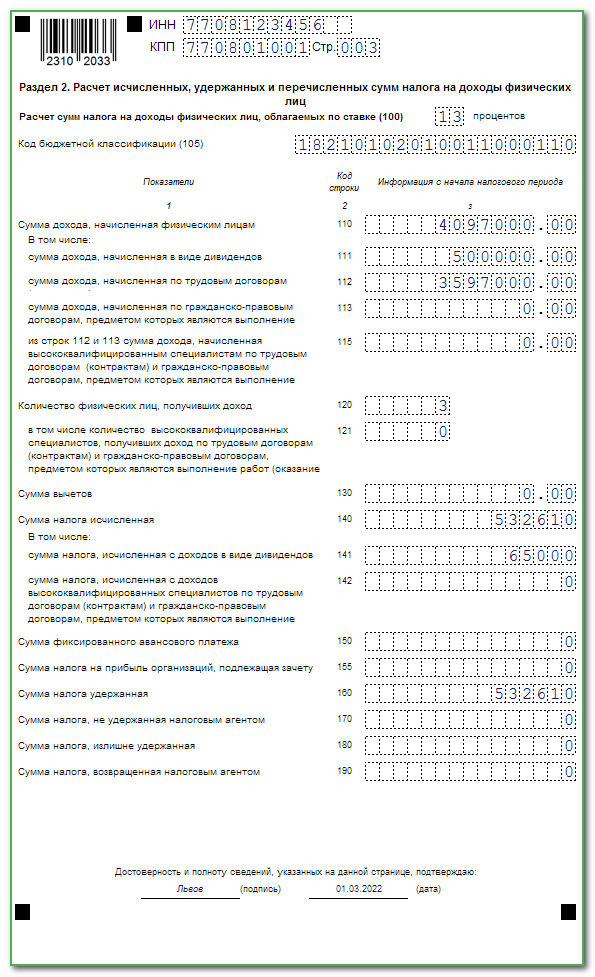

Отчет за заработную плату будет выглядеть следующим образом:

Заработная плата, выплаченная 30 декабря 2022 года за первую половину декабря и НДФЛ должны быть отражены в разделе 2 расчета 6-НДФЛ за 2022 год, а также в Справке о доходах и суммах налога физического лица. за 2022 год.

НДФЛ, который был удержан 16 января 2023 года при выплате заработной платы за вторую половину декабря 2022 г. отражается уже в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2023 года.

Заработная плата за вторую половину декабря 2022 года, которая была выплачена 16 января 2023 года и НДФЛ должны быть отражены в разделах 1 и 2 расчета по форме 6-НДФЛ за 1 квартал 2023 года, а также в Справке о доходах и суммах налога физического лица за 2023 год.

ВАЖНО: В расчете по форме 6-НДФЛ за 2022 год заработная плата за вторую половину декабря 2022 года, которая была выплачена 16 января 2023 года, не указывается.

Не забываем сдать уведомление памятку по срокам можно посмотреть здесь: https://dzen.ru/media/id/62a0332ec010e66dc6717101/oplachivaem-ndfl-za-ianvar-2023-goda-i-sdaem-uvedomlenie-63c0fe621e64a54a993790e6?&comments_data=n_new