Недавно зеленый банк опубликовал отчетность за 2022 год. Этот отчет уже рассмотрели под микроскопом, не буду приводить здесь все цифры из него. Расскажу свое впечатление и свои гипотезы, а так же пробегусь по последним новостям.

Сбербанк начал работать в Крыму

18 числа появились новости о том, что банк начал работать в Крыму, уже установлены зеленые банкоматы, а еще ожидается открытие отделений в крупных городах. В целом это ожидаемый шаг. Раньше банк не выходил на полуостров, опасаясь санкций со стороны ЕС. Сейчас на Сбер наложили столько санкций, что банку уже не страшно ничего. Против него уже ничего предпринять нельзя. Удар наносить уже просто не от куда. Теперь Сберу не страшно, можно развивать сеть, получать новых клиентов, наращивать свою клиентскую базу.

В Крыму у Сбера будет мало конкурентов, крупных российских банков там сейчас нет. Сейчас туда могут зайти разве что ВТБ и Открытие, Альфа хотя и под санкциями, но вряд ли рискнет, Тинькофф явно не полезет. А значит банку отойдет большой кусок новых клиентов, а это ведь новые деньги.

Кредитный портфель вырос

В 2022 году объем кредитного портфеля банка вырос. Причем вырос сразу по многим направлениям:

- в декабре вновь появился спрос на ипотеку;

- розничный кредитный портфель вырос;

- корпоративный кредитный портфель вырос.

Такое ощущение, что все пошли брать деньги в долг. Для банка - это хорошо, деньги работают, комиссии идут. А еще эти заемы можно рассматривать как некие индикаторы рынка, бизнес начал активнее занимать, значит развивается?

Программу льготной ипотеки продлили, а значит будут еще ипотеки. Ставки по ним уже не такие привлекательные, но за это заплатим мы - покупатели, а не банки. Сбер же очень не плохо зарабатывает на субсидированной ипотеке.

Но в целом на рынке недвижимости затишье, на первичном рынке покупать стали меньше, тут наблюдается просадка. Но в то же время рынок вторичной недвижимости начал восстанавливаться, сделки идут. Банк поднял ставки по ипотечным кредитам на вторичку что бы увеличить свою маржу и компенсировать просадку по объему. Сбер в этом плане свое не упустит, за него можно не переживать. Но за это кто заплатит? Правильно опять покупатели.

Не полный отчет

Сбер сейчас опубликовал отнюдь не полный отчет, поэтому пока сложно анализировать. Не все тут видно. Сбер захотел подчеркнуть рост кредитных портфелей, он показал это. Но в отчете не видно как изменились многие другие статьи расходов/доход. Это мне по прежнему не нравится.

Сбер активно сокращает расходы, это не плохо. Пока не видно, что бы это сокращение было в ущерб клиентам.

Но то ж время, если смотреть динамику, то тут все очень хорошо.

- 9 месяцев 2022 года - убыток -72,7 миллиарда рублей;

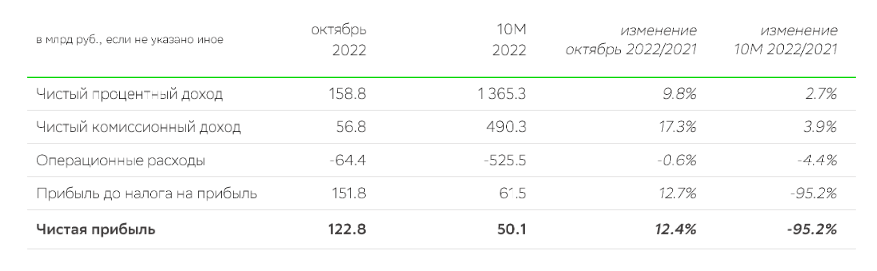

- октябрь +122,8 миллиард рублей;

- ноябрь +127,7 миллиарда рублей;

- декабрь +192,3 миллиарда рублей.

Привожу скрины из отчета за октябрь:

За ноябрь

То есть в декабре банк разогнался. С одной стороны надо видимо сказать спасибо страхам, что прикроют ипотеку с низкими страхами, а с другой, хотелось бы посмотреть полный отчет. Может там еще что сыграло свою роль.

Дивидендная история

С дивидендной историей сейчас сосем интересно. У основного акционера есть огромное желание получить как можно больше выплат. В своем телеграмм канале я посчитала сколько денег может заплатить банк если только распределит 50% от чистой прибыли за 2022 год, получилось, что минимум 6.5 рублей на акцию.

Но у банка осталась еще не распределенная прибыль с 2021 года. И вполне может случиться так, что и она пойдет в ход в 2023 году. Но в то же время надо не забывать о том, что для банков очень важно поддерживать уровень достаточности капитала. В 2022 году по нему были ведены поблажки, но Сберу надо готовиться к 2024 году.

Небольшое резюме

Декабрь месяц получился для Сбера очень хорошим и продуктивным. Очень хотелось бы надеяться, что за это надо благодарить не только ипотеку, но и другие источники доходов. Да и в целом, отчет не самый плохой, жить будем.

Сейчас многие заходят в Сбер в ожидании дивидендов. Я сама некоторое время назад зашла.

Мой телеграмм канал - "Дневник трейдера в юбке" https://t.me/c/1663441354/63.